Другият всеобхватен доход се състои от приходи, разходи, печалби и загуби, които съгласно стандартите на GAAP и МСФО Стандартите на МСФО МСФО са международни стандарти за финансово отчитане (МСФО), които се състоят от набор от счетоводни правила, които определят как транзакциите и други счетоводни събития трябва да се отчитат във финансовите отчети. Те са предназначени да поддържат доверие и прозрачност във финансовия свят, изключени са от нетния доход в отчета за доходите Отчет за доходите Отчетът за доходите е един от основните финансови отчети на компанията, който показва тяхната печалба и загуба за определен период от време. Печалбата или загубата се определя чрез вземане на всички приходи и изваждане на всички разходи както от оперативни, така и от неоперативни дейности.Този отчет е един от трите изявления, използвани както в корпоративните финанси (включително финансово моделиране), така и в счетоводството. . Приходи от продажби Приходи от продажби са приходите, получени от компанията от продажбата на стоки или предоставянето на услуги. В счетоводството термините "продажби" и "приходи" могат да се използват и често се използват взаимозаменяемо, за да означават едно и също нещо. Приходите не означават непременно получени парични средства. , разходи, печалби и загуби, които се отчитат като друг всеобхватен доход, са само тези, които все още не са реализирани.да означава същото. Приходите не означават непременно получени парични средства. , разходи, печалби и загуби, които се отчитат като друг всеобхватен доход, са само тези, които все още не са реализирани.да означава същото. Приходите не означават непременно получени парични средства. , разходи, печалби и загуби, които се отчитат като друг всеобхватен доход, са само тези, които все още не са реализирани.

Какво е включено в други всеобхватни доходи?

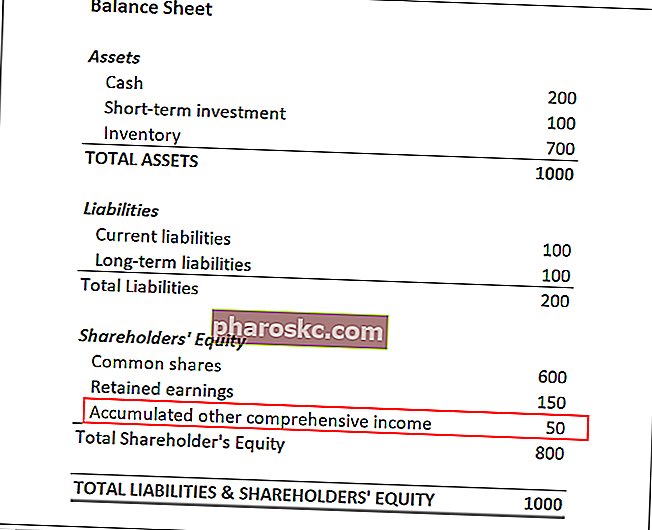

Другият всеобхватен доход е показан в баланса на компанията. Подобно е на неразпределената печалба. Неразпределената печалба е част от собствения капитал в баланса и представлява частта от печалбата на бизнеса, която не се разпределя като дивидент на акционерите, а вместо това се запазва за реинвестиране, което се влияе от нетния доход, с изключение на това, че включва тези позиции, които са изключени от нетната доход. Това помага да се намали нестабилността на нетния доход, тъй като стойността на нереализираните печалби / загуби се движи нагоре и надолу.

Общите елементи, включени в сметката, включват:

- Печалби или загуби от инвестиции, налични за продажба

- Печалби или загуби от деривати, държани като хеджиране на парични потоци

- Forex търговия с чуждестранна валута - Как да търгувате на Forex Forex търговията позволява на потребителите да се възползват от поскъпването и обезценяването на различни валути. Форекс търговията включва покупка и продажба на валутни двойки въз основа на относителната стойност на всяка валута спрямо другата валута, която съставлява двойката. печалби или загуби

- Печалби или загуби от пенсионния план

Стандарти за отчитане на други всеобхватни доходи

Според счетоводните стандарти други всеобхватни доходи не могат да се отчитат като част от нетния доход на компанията и не могат да бъдат включени в нейния отчет за приходите и разходите. Вместо това, цифрите се отчитат като натрупан друг всеобхватен доход в акционерния капитал Акционери Акционерни акционери Акционерният капитал (известен също като Акционерни капитали) е сметка в баланса на компанията, която се състои от акционерен капитал плюс неразпределена печалба. Той също така представлява остатъчната стойност на активите минус пасиви. Пренареждайки първоначалното счетоводно уравнение, получаваме собствен капитал на акционерите = активи - пасиви в баланса на компанията.

Само нереализирани артикули могат да се искат като други приходи. След като транзакцията бъде реализирана (например инвестициите на компанията са продадени), тя трябва да бъде премахната от баланса на компанията Баланс Балансът е един от трите основни финансови отчета. Тези отчети са ключови както за финансовото моделиране, така и за счетоводството. Счетоводният баланс показва общите активи на компанията и начина, по който тези активи се финансират чрез дълг или собствен капитал. Активи = Задължения + Собствен капитал и признати като реализирана печалба / загуба в отчета за доходите.

Значение на други всеобхватни доходи

Другият всеобхватен доход е решаващ финансов анализ Анализ на финансовите отчети Как да се извърши анализ на финансовите отчети. Това ръководство ще ви научи да извършвате анализ на финансовия отчет на отчета за приходите и разходите, баланса и отчета за паричните потоци, включително маржове, коефициенти, растеж, ликвидност, ливъридж, норми на възвръщаемост и рентабилност. метрика за по-приобщаваща оценка на печалбите на компанията и общата рентабилност. Докато отчетът за приходите и разходите остава основен показател за рентабилността на компанията, другият всеобхватен доход подобрява надеждността и прозрачността на финансовото отчитане.

Другата информация за доходите не може да разкрие ежедневните операции на компанията, но може да даде представа за други основни елементи. Например, анализатор може да получи представа относно управлението на инвестициите на компанията. Нереализираните печалби / загуби на отчетените инвестиции могат да прогнозират реалните, реализирани печалби или загуби от инвестициите на компанията.

Също така, ако дадено дружество работи в чужбина, другият раздел на приходите може да допринесе за разбирането на динамиката на чуждестранните операции на компанията и да оцени въздействието на колебанията в чуждестранна валута. И накрая, това помага да се определи степента, до която бъдещите пенсионни задължения на компанията могат да повлияят на нереализираните печалби.

Свързани четения

Finance е официалният доставчик на глобалния финансов модел и анализ на оценката (FMVA) ™ FMVA® сертификация Присъединете се към 350 600+ студенти, които работят за компании като Amazon, JP Morgan и Ferrari, сертифицирана програма, предназначена да помогне на всеки да стане финансов анализатор от световна класа . За да продължите да напредвате в кариерата си, допълнителните финансови ресурси по-долу ще бъдат полезни:

- Анализ на финансовите отчети Анализ на финансовите отчети Как да извършите анализ на финансовите отчети. Това ръководство ще ви научи да извършвате анализ на финансовия отчет на отчета за доходите, баланса и отчета за паричните потоци, включително маржове, коефициенти, растеж, ликвидност, ливъридж, норми на възвръщаемост и рентабилност.

- Проектиране на позиции в отчета за доходите Проектиране на позиции в отчета за дохода Обсъждаме различните методи за проектиране на редове в отчета за доходите. Проектирането на договорени позиции в отчета за приходите започва с приходи от продажби, а след това с разходи

- Годишен доход Годишен доход Годишният доход е общата стойност на доходите, получени през дадена финансова година. Брутният годишен доход се отнася до всички доходи преди извършването на каквито и да е удръжки, а нетният годишен доход се отнася до сумата, която остава след всички приспадания. Концепцията се отнася както за физически лица, така и за фирми

- Речник на показателите за финансов анализ Речник на показателите за финансов анализ Речник на термините и дефинициите за общи термини на съотношенията на финансовия анализ. Важно е да имате разбиране за тези важни термини.