Тази статия има за цел да предостави на читателите лесно за проследяване, поетапно ръководство за прогнозиране на балансовите позиции във финансов модел в Excel, включително имоти, заводи и оборудване (PP&E) PP&E (Имоти, машини и съоръжения) PP&E ( Имоти, машини и съоръжения) е един от основните нетекущи активи, намерени в баланса. PP&E се влияе от капиталовите разходи, амортизацията и придобиванията / разпорежданията с дълготрайни активи. Тези активи играят ключова роля във финансовото планиране и анализ на дейността на компанията и бъдещите разходи, други нетекущи оперативни активи и различни компоненти на оборотния капитал.

В тази статия с четири стъпки ние прогнозираме отчета за доходите Отчет за доходите Отчетът за доходите е един от основните финансови отчети на компанията, който показва тяхната печалба и загуба за определен период от време. Печалбата или загубата се определя чрез вземане на всички приходи и изваждане на всички разходи както от оперативни, така и от неоперативни дейности. Този отчет е един от трите отчета, използвани както в корпоративните финанси (включително финансово моделиране), така и в счетоводството. чрез прогнозиране на приходите до EBIT или оперативна печалба. Ще прогнозираме баланса, като се научим как да моделираме оперативни активи, като PP&E, вземания Сметки Вземания Сметки Вземания (AR) представлява кредитните продажби на бизнес, които все още не са изцяло изплатени от неговите клиенти, текущ актив на баланса.Компаниите позволяват на своите клиенти да плащат в разумен, продължителен период от време, при условие че условията са договорени. , материални запаси и задължения Задължения Задължения Задължения е задължение, възникнало, когато дадена организация получава стоки или услуги от своите доставчици на кредит. Задълженията по сметките се очаква да бъдат изплатени в рамките на една година или в рамките на един оперативен цикъл (което от двете е по-дълго). AP се счита за една от най-ликвидните форми на текущи задължения.AP се счита за една от най-ликвидните форми на текущи задължения.AP се счита за една от най-ликвидните форми на текущи задължения.

Прогнозиране на елементите на баланса

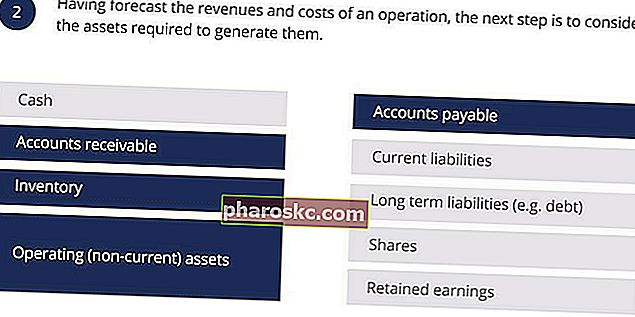

На този етап нямаме за цел да прогнозираме всички статии в баланса. След като прогнозираме приходите и оперативните разходи, следващият етап е да се прогнозират оперативните активи, необходими за генерирането им. Засега ще изключим финансовите позиции в баланса и ще прогнозираме само оперативни (нетекущи) активи, вземания, материални запаси и задължения.

Прогнозиране на имоти, машини и съоръжения (PP&E)

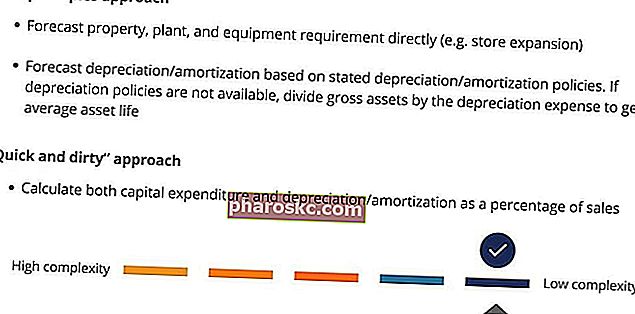

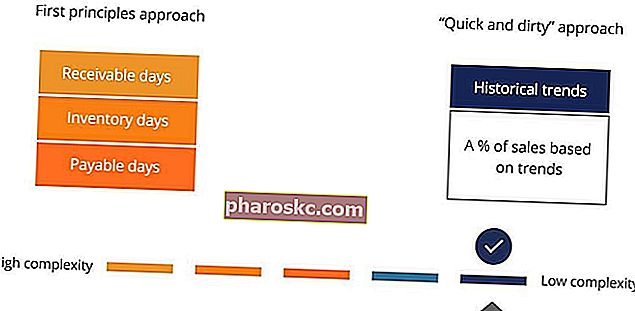

Преди да започнем да прогнозираме, важно е да си припомним подхода на първите принципи и подхода „бърз и мръсен“. Прилагането на подхода на първите принципи при прогнозиране на балансовите статии ще осигури високи нива на детайлност и прецизност в модела, въпреки че е по-трудно да се следват и одитират. От друга страна, подходът „бърз и мръсен“ ще ни позволи да изградим модел по много по-директен начин с предимството, че нашият модел ще бъде по-малък и по-лесен за проследяване и одит. Другата полза, свързана с последния подход, е, че обвързването на PP&E с приходите гарантира, че с нарастването на приходите, PP&E също расте.

Съотношение на оборота на капиталовите активи (PP&E)

Съотношението на оборота на капиталовите активи често се използва за обвързване на прогнозата за капиталови активи директно с приходите. Тази първа формула определя съотношението на оборота на капиталовите активи:

Втората формула показва как можем да използваме прогнозни продажби и оборот на капиталови активи за прогнозиране на капиталови активи. Съотношението на оборота на капиталовите активи често се използва за обвързване на прогнозата за капиталови активи директно с приходите. Тази първа формула определя съотношението на оборота на капиталовите активи:

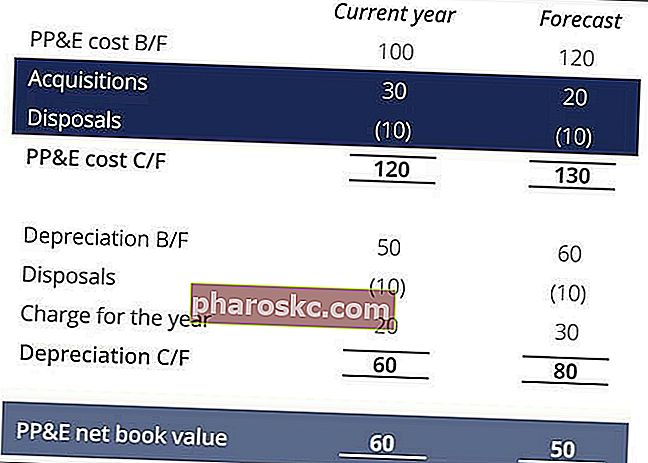

Прогнозиране на придобивания и разпореждане с PP&E

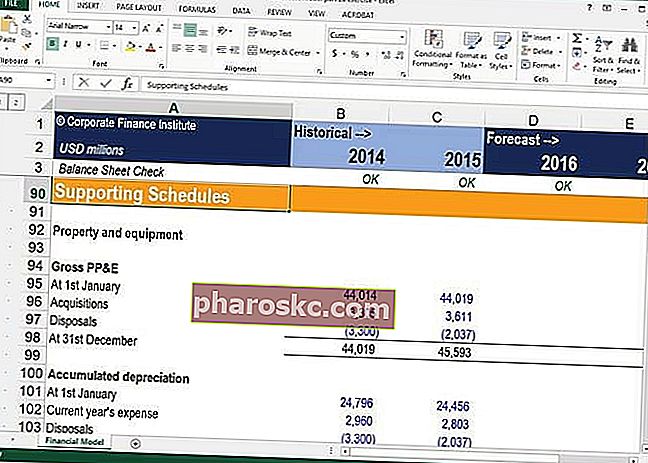

В по-сложна прогноза може да се наложи да разделим PP&E на допълнителни подробни елементи. За да се направи това лесно в рамките на даден модел, най-добрият подход е разбиването на PP&E в отделна бележка или график. В нашето упражнение за финансово моделиране ние поставихме всички наши поддържащи графици в друг раздел, за да запазим отделните си градивни елементи за обработка на входа и резултатите. Разбиването на изчисленията ще ни позволи да идентифицираме прогнозни придобивания и разпореждания, които са необходими за попълване на прогнозата за паричния поток.

Когато прогнозираме PP&E от първите принципи, обикновено започваме с прогнозиране на придобивания и разпореждания и след това работим до нетната балансова стойност на PP&E.

Когато прогнозираме PP&E, използвайки подхода „бърз и мръсен“, правим обратното и започваме от нетната балансова стойност на PP&E и работим нагоре до придобивания и продажби.

Разпорежданията могат да бъдат прогнозирани въз основа на историческата връзка между брутните разходи за отваряне на PP&E и брутните разходи за разпореждане.

Прогнозиране на оборотния капитал

Подходът на първите принципи за прогнозиране на оборотния капитал обикновено включва прогнозиране на отделни текущи активи и текущи пасиви, като се използват различни коефициенти на оборотен капитал, като дни на вземания, дни на запасите и дни на плащане. Като алтернатива можем да изчислим оборотния капитал като един елемент по „бърз и мръсен“ начин въз основа на историческите тенденции.

Паричните средства, въпреки че често се считат за част от оборотния капитал, ще бъдат прогнозирани като позиция за финансиране по-късно.

Уравнения на оборотния капитал

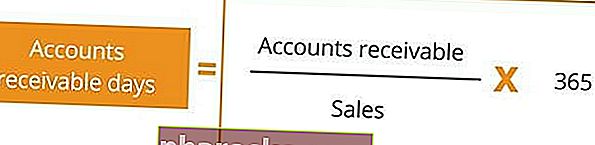

Първата позиция на оборотния капитал, която ще прогнозираме, е вземанията. Съотношението дни на вземанията често се използва за обвързване на прогнозните вземания с приходите. Първата формула определя съотношението на дните на вземанията:

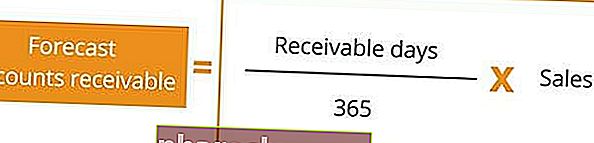

Втората формула показва как можем да използваме прогнозни продажби и дни на вземанията, за да прогнозираме вземания:

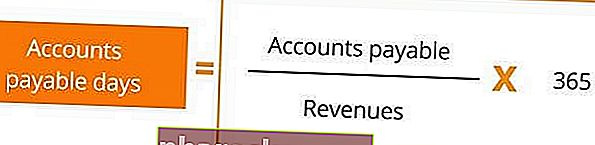

След като прогнозираме вземанията, можем да прогнозираме задължения. По подобен начин съотношението на дължимите дни може да се използва за свързване на прогнозни задължения с разходите за продажби. Ако данните за разходите за продажби не са налични, те могат да бъдат заменени с приходи. Първата формула определя съотношението на дължимите дни:

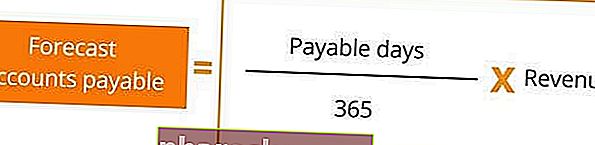

Втората формула показва как можем да използваме прогнозната цена на продажбите / приходите и дължимите дни за прогнозиране на задълженията:

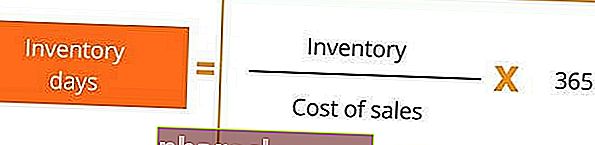

Последната позиция за оборотен капитал, която се прогнозира, са запасите. Съотношението на инвентарните дни може да се използва за прогнозиране на инвентара към себестойността на продажбите. Още веднъж, ако разходите за продажби не са налични, вместо това могат да се използват приходи. Първата формула определя съотношението на инвентарните дни:

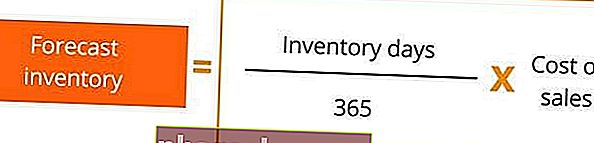

Втората формула показва как можем да използваме прогнозната цена на продажбите / приходите и дните на инвентара за прогнозиране на запасите.

Заключение

Основните уроци от тази статия включват:

- Помислете за прогнозиране на PP&E, като използвате съотношението на оборота на капиталовите активи.

- Този подход ви позволява бързо да прогнозирате PP&E и гарантира, че PP&E расте с нарастването на приходите.

- Изградете своите PP&E от първите принципи, базирани на известни капиталови планове и бюджети. Помислете дали да не използвате съотношения като дни на вземания, дни на плащане и дни на инвентара за прогнозиране на оборотния капитал

Допълнителни ресурси

Finance е официалният доставчик на глобалния финансов модел и анализ на оценката (FMVA) ™ FMVA® сертификация Присъединете се към 350 600+ студенти, които работят за компании като Amazon, JP Morgan и Ferrari, сертифицирана програма, предназначена да помогне на всеки да стане финансов анализатор от световна класа . За да продължите да напредвате в кариерата си, допълнителните финансови ресурси по-долу ще бъдат полезни:

- Модел за три отчета 3 Модел на отчети Модел 3 на отчета свързва отчета за приходите и разходите, баланса и отчета за паричния поток в един динамично свързан финансов модел. Примери, ръководство

- Модели за финансово моделиране и статии 3 Модел на отчета Модел на отчета 3 свързва отчета за приходите и разходите, баланса и отчета за паричния поток в един динамично свързан финансов модел. Примери, ръководство

- Изграждане на финансов модел в курса на Excel

- Сливане и поглъщане (M&A) Курс за усъвършенствано финансово моделиране