В математиката и статистиката Основни статистически понятия за финанси Солидното разбиране на статистиката е от решаващо значение, за да ни помогне да разберем по-добре финансите. Освен това, статистическите концепции могат да помогнат на инвеститорите да наблюдават, ковариацията е мярка за връзката между две случайни величини. Показателят оценява колко - до каква степен - променливите се променят заедно. С други думи, по същество това е мярка за дисперсията между две променливи. Показателят обаче не оценява зависимостта между променливите.

За разлика от коефициента на корелация, ковариацията се измерва в единици. Единиците се изчисляват чрез умножаване на мерните единици на двете променливи. Дисперсията може да приеме всякакви положителни или отрицателни стойности. Стойностите се интерпретират по следния начин:

- Положителна ковариация : Показва, че две променливи са склонни да се движат в една и съща посока.

- Отрицателна ковариация : разкрива, че две променливи са склонни да се движат в обратни посоки.

Във финансите Finance Финансовите статии на Finance са създадени като ръководства за самообучение, за да научите важни финансови концепции онлайн със свое собствено темпо. Прегледайте стотици статии! , концепцията се използва предимно в теорията на портфейла. Едно от най-често срещаните приложения в теорията на портфейла е диверсификацията Диверсификация Диверсификацията е техника за разпределяне на портфейлни ресурси или капитал за различни инвестиции. Чрез избора на активи, които не показват висока положителна ковариация помежду си, несистематичният риск може да бъде частично елиминиран.

Финансите математика за Корпоративни финанси Курс изследва понятията финансовите математика, необходими за Финансово моделиране. Какво е финансово моделиране Финансовото моделиране се извършва в Excel за прогнозиране на финансовите резултати на компанията. Преглед на това какво е финансово моделиране, как и защо да се изгради модел.

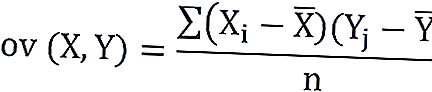

Формула за ковариация

Формулата за ковариация е подобна на формулата за корелация и се занимава с изчисляването на точки от данни от средната стойност в набор от данни. Например ковариацията между две случайни променливи X и Y може да се изчисли, като се използва следната формула (за популация):

За примерна ковариация формулата е леко коригирана:

Където:

- X i - стойностите на X-променливата

- Y j - стойностите на Y-променливата

- X̄ - средната стойност (средна стойност) на X-променливата

- Ȳ - средната стойност (средна стойност) на Y-променливата

- n - броят на точките с данни

Ковариация срещу корелация

Ковариацията и корелацията и двете предимно оценяват връзката между променливите. Най-близката аналогия на връзката между тях е връзката между дисперсията и стандартното отклонение Стандартно отклонение От гледна точка на статистиката, стандартното отклонение на набор от данни е мярка за величината на отклоненията между стойностите на съдържащите се наблюдения.

Ковариацията измерва общата вариация на две случайни величини от очакваните им стойности. Използвайки ковариация, можем само да преценим посоката на връзката (дали променливите са склонни да се движат в тандем или да показват обратна връзка). Това обаче не показва силата на връзката, нито зависимостта между променливите.

От друга страна, корелацията измерва силата на връзката между променливите. Корелацията е мащабираната мярка за ковариация. Той е безразмерен. С други думи, коефициентът на корелация винаги е чиста стойност и не се измерва в никакви единици.

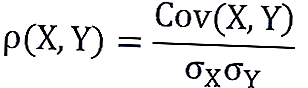

Връзката между двете понятия може да бъде изразена чрез формулата по-долу:

Където:

- ρ (X, Y) - корелацията между променливите X и Y

- Cov (X, Y) - ковариацията между променливите X и Y

- σ X - стандартното отклонение на X-променливата

- σ Y - стандартното отклонение на Y-променливата

Пример за ковариация

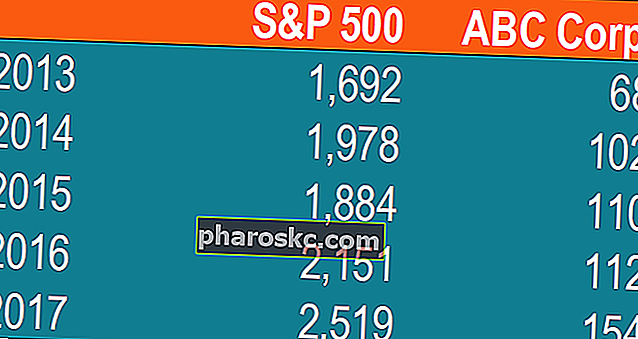

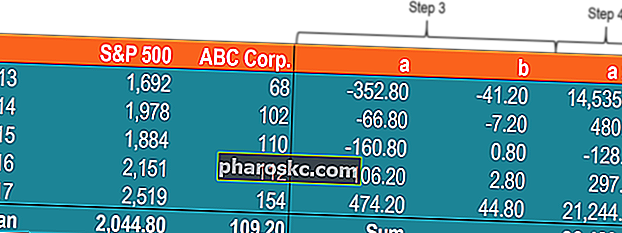

Джон е инвеститор. Портфолиото му проследява предимно представянето на S&P 500 и Джон иска да добави акциите на ABC Corp. Преди да добави акциите към портфолиото си, той иска да оцени насочената връзка между акциите и S&P 500.

Джон не иска да увеличава несистематичния риск на портфолиото си. По този начин той не се интересува от притежаването на ценни книжа в портфейла, които са склонни да се движат в същата посока.

Джон може да изчисли ковариацията между акциите на ABC Corp. и S&P 500, като следва стъпките по-долу:

1. Получете данните.

Първо, Джон получава цифрите както за акциите на ABC Corp., така и за S&P 500. Получените цени са обобщени в таблицата по-долу:

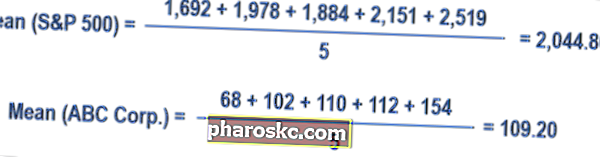

2. Изчислете средните (средни) цени за всеки актив.

3. За всяка ценна книга намерете разликата между всяка стойност и средната цена.

4. Умножете резултатите, получени в предишната стъпка.

5. Използвайки числото, изчислено в стъпка 4, намерете ковариацията.

В такъв случай положителната ковариация показва, че цената на акцията и S&P 500 са склонни да се движат в една и съща посока.

Допълнителни ресурси

Finance предлага Financial Modeling & Valuation Analyst (FMVA) ™ FMVA® сертифициране Присъединете се към 350 600+ студенти, които работят за компании като Amazon, JP Morgan и Ferrari, за тези, които искат да издигнат кариерата си на следващото ниво. За да продължите да учите и напредвате в кариерата си, следните финансови ресурси ще ви бъдат полезни:

- Инвестиране: Ръководство за начинаещи Инвестиране: Ръководство за начинаещи Финансовото ръководство за инвестиране за начинаещи ще ви научи на основите на инвестирането и как да започнете. Научете за различните стратегии и техники за търговия и за различните финансови пазари, в които можете да инвестирате.

- Отрицателна корелация Отрицателна корелация Отрицателната корелация е връзка между две променливи, които се движат в противоположни посоки. С други думи, когато променливата А се увеличава, променливата В намалява. Отрицателната корелация е известна също като обратна корелация. Вижте примери, диаграми и

- Риск и възвръщаемост Риск и възвръщаемост При инвестирането рискът и възвръщаемостта са силно свързани. Повишената потенциална възвръщаемост на инвестициите обикновено върви ръка за ръка с повишен риск. Различните видове рискове включват специфичен за проекта риск, специфичен за отрасъла риск, конкурентен риск, международен риск и пазарен риск.

- Управление на риска Управление на риска Управлението на риска включва идентифициране, анализ и реакция на рискови фактори, които са част от живота на бизнеса. Обикновено се прави с