Първоначалният разход се отнася до първоначалните инвестиции, необходими за започване на даден проект. Например, ако отваря нова фабрика, компанията ще трябва да закупи нова земя и машини, за да стартира проекта.

Обикновено ръководството на дадено дружество ще основава решението си да преследва определени проекти въз основа на показатели за рентабилност Коефициенти на рентабилност Коефициентите на рентабилност са финансови показатели, използвани от анализатори и инвеститори за измерване и оценка на способността на компанията да генерира приходи (печалба) спрямо приходите, баланса активи, оперативни разходи и собствен капитал за определен период от време. Те показват колко добре една компания използва активите си, за да генерира печалба или стратегическа стойност. Независимо от това, те също трябва да вземат предвид първоначалните разходи за капитал, необходими за осъществяването на избрания проект, както и от какви източници на капитал възнамеряват да се възползват.Първоначалният разход се използва при изчисляването на нетна настояща стойност (NPV). Нетната настояща стойност (NPV) е стойността на всички бъдещи парични потоци (положителни и отрицателни) през целия живот на инвестиция, дисконтирана до момента. Анализът на NPV е форма на присъща оценка и се използва широко във финансите и счетоводството за определяне на стойността на даден бизнес, инвестиционна сигурност,.

Как се изчисляват първоначалните разходи?

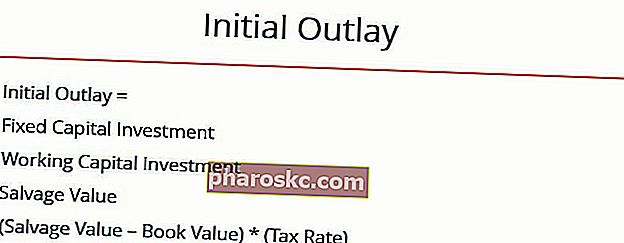

Първоначалните разходи за проекти могат да бъдат изчислени със следната формула:

Където:

- Инвестиция в основен капитал - отнася се до инвестицията, направена с цел закупуване на ново оборудване, необходимо за проекта. Тези разходи включват също така разходите за инсталиране и доставка, свързани със закупуването на оборудване. Това често се счита за дългосрочна инвестиция.

- Нетен оборотен капитал Нетният оборотен капитал Нетният оборотен капитал (NWC) е разликата между текущите активи на компанията (нето в брой) и текущите задължения (нето на дълга) в баланса. Това е мярка за ликвидността на компанията и нейната способност да отговаря на краткосрочни задължения, както и да финансира операции на бизнеса. Идеалната позиция е инвестиция - отнася се до инвестицията, направена в началото на проекта за покриване на първоначалните оперативни разходи на проекта (например инвентаризация на суровини). Тази част от първоначалните разходи често се счита за краткосрочна инвестиция.

- Salvage Value - отнася се до паричните постъпления, събрани от продажбата на старо оборудване или активи. Такива приходи се реализират само ако дадена компания действително реши да продаде по-стари активи. Например, ако проектът представлява основен ремонт на производствено съоръжение, това може да включва разпродажба на старо оборудване. Ако обаче проектът е съсредоточен върху разширяването в чисто ново производствено съоръжение, може да не се продава по-старо оборудване. По този начин терминът се прилага само в случаите, когато компанията продава по-стари дълготрайни активи във връзка с началото на новия проект. Възстановената стойност често е доста близка до преобладаващата пазарна стойност за конкретния актив.

- Балансова стойност - отнася се до нетната балансова стойност на старите активи. Балансовата стойност се отнася до стойността на даден актив в счетоводните регистри на компанията (т.е. колко е амортизиран). Тя се различава от стойността на възстановяването, тъй като не представлява паричен приток или изходящ поток. Използва се само за изчисляване на печалби или загуби от продажбата на стари активи.

- Данъчна ставка - отнася се до ефективната данъчна ставка в юрисдикцията, където компанията отчита своите печалби.

- (Salvage Value - балансова стойност) x (Данъчна ставка) - отнася се до всички печалби или загуби, реализирани при продажбата на по-старо оборудване. Например, ако стара машина е продадена на стойност, по-голяма от нейната балансова стойност, компанията ще реализира капиталова печалба и ще бъде начислена данък върху тази печалба. И обратно, ако дадена машина е продадена за по-малко от балансовата й стойност, компанията ще претърпи загуба, но и данъчна облага.

Пример за първоначални разходи

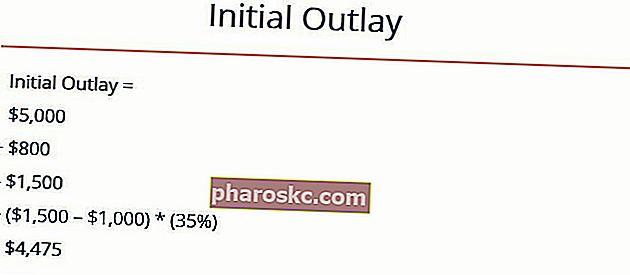

Jane's Kitchen продава пресни бисквити на оживена улица. Понастоящем Джейн използва една фурна, която не може да отговори на търсенето на магазина. Джейн обмисля да закупи нова, по-добра фурна, която ще произвежда достатъчно бисквитки, за да отговори на търсенето. Тя също така решава да продаде старата си фурна, тъй като тя вече няма да е необходима.

В момента съществуващата фурна струва 1000 долара. Джейн договаря сделка с по-малка пекарна, за да им продаде старата си фурна на пазарна цена от 1500 долара. Новата фурна ще струва на Джейн 5000 долара. В очакване на увеличеното производство, Джейн решава да се запаси със съставки и купува брашно на стойност 800 долара. Данъчната ставка на нейния бизнес е 35%. Какви са първоначалните й разходи?

Отговор

Първата стъпка е да се идентифицират следните числа:

Инвестиции в основен капитал = $ 5000

Инвестиция в оборотен капитал = $ 800

Стойност на повреда = 1500 долара

Балансова стойност = $ 1000

Данъчна ставка = 35%

След това можем да въведем числата в нашата формула:

По този начин първоначалният разход е $ 4475 . Като се има предвид цялата информация, Джейн може да продължи да изчислява NPV на проекта и други показатели. Тогава тя може да вземе информирано решение дали да продължи напред с този проект или не.

Още ресурси

Благодарим ви, че прочетохте обяснението на Finance за първоначалното изчисление на разходите. Finance предлага Financial Modeling & Valuation Analyst (FMVA) ™ FMVA® сертифициране Присъединете се към 350 600+ студенти, които работят за компании като Amazon, JP Morgan и Ferrari, за тези, които искат да издигнат кариерата си на следващото ниво. За да научите повече за свързани теми, разгледайте следните финансови ресурси:

- Вътрешна норма на възвръщаемост (IRR) Вътрешна норма на възвръщаемост (IRR) Вътрешната норма на възвръщаемост (IRR) е процентът на дисконтиране, който прави нетната настояща стойност (NPV) на даден проект нула. С други думи, това е очакваната комбинирана годишна норма на възвръщаемост, която ще бъде спечелена от проект или инвестиция.

- Период на изплащане Период на изплащане Периодът на изплащане показва колко време отнема на бизнеса да си върне инвестицията.

- Еквивалентна годишна рента (EAA) Еквивалентна годишна рента (EAA) Еквивалентна годишна рента (или EAA) е метод за оценка на проекти с различна продължителност на живота. Традиционните показатели за рентабилност на проекти като NPV, IRR или период на възвръщаемост предоставят много ценна перспектива за това колко цялостно са финансово жизнеспособните проекти. EEA е показател, използван за определяне на финансовите ефективност на проектите.

- Шаблон на модел на DCF Шаблон на модел на DCF Този шаблон на модел на DCF ви дава основа за изграждане на ваш собствен модел на дисконтиран паричен поток с различни предположения. DCF Стъпка 1 - Изграждане на прогноза Първата стъпка в процеса на модела DCF е да се изгради прогноза за трите финансови отчета въз основа на предположения за това как ще се представи бизнесът в