А източници и употребата на изявление на средства е обобщена информация за промените на дадена фирма в финансово състояние от един период към друг. Нарича се още отчет за потока на средства или отчет за промените във финансовото състояние. Той е заменен от отчета за паричните потоци Отчет за паричните потоци Отчет за паричните потоци (официално наречен Отчет за паричните потоци) съдържа информация за това колко парични средства е генерирала и използвала дадена компания за даден период. Той съдържа 3 раздела: пари от операции, пари от инвестиции и пари от финансиране. (1989) в одитирани годишни доклади на САЩ. Одитирани финансови отчети Публичните компании са задължени по закон да гарантират, че техните финансови отчети се одитират от регистриран CPA. Целта на независимия одит е да предостави уверение, че ръководството е представило финансови отчети, които не съдържат съществени грешки. Одитираните финансови отчети помагат на вземащите решения

Отчетът за паричните потоци показва паричния поток и изтичането на пари за даден отчетен период, обикновено месец или година. Отчетът за паричните потоци предоставя информация за промените в паричните средства и паричните еквиваленти Паричните еквиваленти Паричните средства и паричните еквиваленти са най-ликвидните от всички активи в баланса. Паричните еквиваленти включват ценни книжа на паричния пазар, приемане на бизнес от страна на банкера чрез класифициране на паричните потоци в оперативни, инвестиционни и финансови дейности. Това е ключов доклад, който трябва да се изготви за всеки счетоводен период, за който предприятието представя финансови отчети.

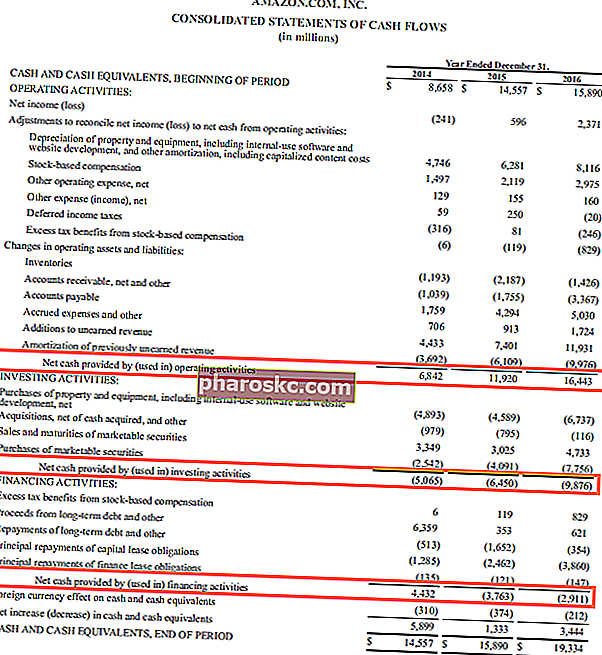

Източник: Amazon.com

Източник: Amazon.com

Мониторингът на паричното състояние на всеки бизнес е от ключово значение. Отчет за доходите Отчет за доходите Отчетът за доходите е един от основните финансови отчети на компанията, който показва тяхната печалба и загуба за определен период от време. Печалбата или загубата се определя чрез вземане на всички приходи и изваждане на всички разходи както от оперативни, така и от неоперативни дейности. Този отчет е един от трите отчета, използвани както в корпоративните финанси (включително финансово моделиране), така и в счетоводството. отразява печалбата, но не дава никакви индикации за паричните компоненти. Важната информация за това, което бизнесът е правил със своите парични средства, се предоставя от отчета за паричните потоци. Подобно на останалите финансови отчети, отчетът за паричните потоци обикновено се съставя ежегодно, но може да се съставя по-често.Трябва да се отбележи, че отчетът за паричните потоци обхваща потоците от парични потоци Паричният поток (CF) е увеличението или намаляването на сумата пари, която има бизнес, институция или физическо лице. Във финансите терминът се използва за описване на количеството пари в брой (валута), което се генерира или консумира за даден период от време. Има много видове CF за определен период от време (за разлика от баланса, който предоставя моментна снимка на бизнеса на определена дата). Също така отчетът за паричните потоци може да бъде съставен под формата на бюджет и по-късно да бъде сравнен с действителните цифри.Има много видове CF за определен период от време (за разлика от баланса, който предоставя моментна снимка на бизнеса на определена дата). Също така отчетът за паричните потоци може да бъде съставен под формата на бюджет и по-късно да бъде сравнен с действителните цифри.Има много видове CF за определен период от време (за разлика от баланса, който предоставя моментна снимка на бизнеса на определена дата). Също така отчетът за паричните потоци може да бъде съставен под формата на бюджет и по-късно да бъде сравнен с действителните цифри.

Какво ви казва източникът и използването на извлечението за средства

Отчетът за паричните потоци разказва откъде точно една компания е взела парите си и как са похарчени. Всички парични средства, получени (притоци) от компанията и изразходвани (изходящи потоци) от компанията, са показани в това извлечение. Отчетът се създава чрез изброяване на промените, които са настъпили във всички балансови позиции между всеки два баланса Баланс Балансът е един от трите основни финансови отчета. Тези отчети са ключови както за финансовото моделиране, така и за счетоводството. Счетоводният баланс показва общите активи на компанията и начина, по който тези активи се финансират чрез дълг или собствен капитал. Активи = Задължения + Дати на собствения капитал.

Отчетът за паричните потоци показва как промените в счетоводните сметки могат да повлияят на паричните средства, които са на разположение на бизнеса. Прогнозите в декларацията помагат на бизнеса, особено когато планират краткосрочни цели или инвестиции, да видят наличните налични пари за такива действия. Ръководството или инвеститорите могат да използват отчета за паричните потоци, за да разберат здравословни или нездравословни тенденции по отношение на търговските дейности на компанията.

От какво се състои изявлението

По принцип извлечението се състои от два раздела: източник (откъде идват парите) и приложение (където парите са отишли).

Източниците на средства произхождат от:

- Намаляване на пасивите или увеличение на активите

- Нетен доход Нетният доход Нетният доход е ключова позиция, не само в отчета за доходите, но и във всичките три основни финансови отчета. Въпреки че се получава чрез отчета за доходите, нетната печалба се използва и в баланса, и в отчета за паричните потоци. след данък

- Изхвърляне или преоценка на дълготрайни активи

- Постъпления от заеми Старши дълг Старши дълг са пари, дължими от компания, която има първи вземания по паричните потоци на компанията. Той е по-сигурен от всеки друг дълг, като получения субординиран дълг

- Приходи от акции Акции Какво е акция? Лице, което притежава акции в дадена компания, се нарича акционер и има право да претендира за част от остатъчните активи и печалби на компанията (ако компанията някога бъде прекратена). Термините "акции", "акции" и "собствен капитал" се използват взаимозаменяемо. които бяха издадени

- Погашения, получени по заеми, отпуснати преди това от компанията

- Всяко увеличение на нетния оборотен капитал Нетният оборотен капитал Нетният оборотен капитал (NWC) е разликата между текущите активи на компанията (нето в брой) и текущите задължения (нето на дълга) в нейния баланс. Това е мярка за ликвидността на компанията и нейната способност да отговаря на краткосрочни задължения, както и да финансира операции на бизнеса. Идеалната позиция е да

Прилагането на средства включва:

- Загуби, които трябва да бъдат покрити от компанията

- Покупка на дълготрайни активи / инвестиции

- Пълното или частично изплащане на заеми

- Отпускане на заеми

- Отговорност за данъци

- Изплатени или предложени дивиденти

- Всяко намаление на нетния оборотен капитал

Допълнителни ресурси

Finance е официалният доставчик на глобалния финансов модел и анализ на оценката (FMVA) ™ FMVA® сертификация Присъединете се към 350 600+ студенти, които работят за компании като Amazon, JP Morgan и Ferrari, сертифицирана програма, предназначена да помогне на всеки да стане финансов анализатор от световна класа . Чрез курсове за финансово моделиране, обучение и упражнения всеки по света може да стане велик анализатор. За да продължите да напредвате в кариерата си, допълнителните финансови ресурси по-долу ще бъдат полезни:

- Проектиране на позиции в баланса Проектиране на позиции в баланса Проектирането на позиции в баланса включва анализ на оборотния капитал, PP&E, дяловия капитал на дълга и нетния доход. Това ръководство разбива как да се изчисли

- Безплатен паричен поток Безплатен паричен поток (FCF) Безплатният паричен поток (FCF) измерва способността на компанията да произвежда онова, което най-много се интересува от инвеститорите: наличните парични средства се разпределят по преценка

- Разделяне, обогатено с пари в брой Разделяне с богато в брой Разделяне на богато в брой е техника, при която продавачът обменя активите на компанията за акции в дъщерно дружество на компанията, богата на парични средства, без данък. Техниката позволява на компаниите да се разпореждат с несъществени активи и да излизат с пари в брой, без технически да продават нищо.

- Парични приходи на акция Парични приходи на акция Паричните печалби на акция (парични EPS) са оперативният паричен поток, генериран от компания, разделен на броя на акциите в обращение. Печалбата на акция в брой (Cash EPS) се различава от традиционната печалба на акция (EPS), която взема нетния доход на компанията и я разделя на броя на акциите в обращение.