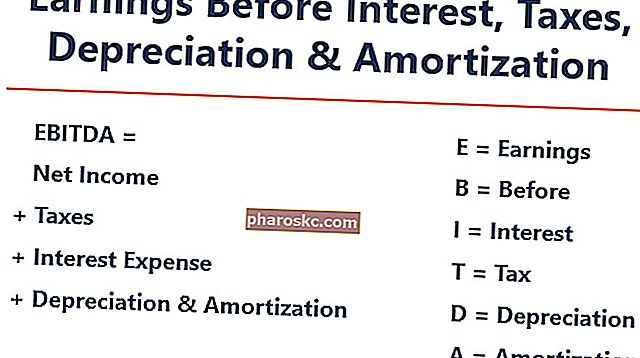

EBITDA означава E arnings B преди I nterest, T оси, D epreciation и A mortization и е метрика, използвана за оценка на оперативните резултати на компанията. Може да се разглежда като прокси за паричния поток Паричният поток Паричният поток (CF) е увеличаването или намаляването на сумата пари, която има бизнес, институция или физическо лице. Във финансите терминът се използва за описване на количеството пари в брой (валута), което се генерира или изразходва за даден период от време. Има много видове CF от цялата дейност на компанията.

Изображение: Курс за финансов анализ на финансите.

Показателят EBITDA е вариация на оперативния доход (Ръководство за EBIT EBIT EBIT означава „Печалба преди лихви и данъци“ и е един от последните междинни суми в отчета за доходите преди нетния доход. EBIT също се нарича понякога оперативен доход и се нарича това, защото установява се чрез приспадане на всички оперативни разходи (производствени и непроизводствени разходи) от приходите от продажби.), което изключва извън оперативните разходи и някои непарични разходи. Целта на тези приспадания е да се премахнат факторите, по които собствениците на бизнеса имат право на преценка, като например дългово финансиране, капиталова структура, методи на амортизация. и износване, с течение на времето.Разходите за амортизация се използват за по-добро отразяване на разходите и стойността на дългосрочен актив, тъй като са свързани с приходите, които генерира. , и данъци (до известна степен). Може да се използва за представяне на финансовите резултати на фирмата, без да се отчита нейната капиталова структура.

EBITDA се фокусира върху оперативните решения на бизнеса, тъй като разглежда рентабилността на бизнеса. Нетният доход Нетният доход е ключова позиция, не само в отчета за приходите и разходите, но и във всичките три основни финансови отчета. Въпреки че се получава чрез отчета за доходите, нетната печалба се използва и в баланса, и в отчета за паричните потоци. от основните операции преди въздействието на капиталовата структура да се вземат предвид ливъриджът и непаричните елементи като амортизация.

Не е призната метрика, използвана от МСФО Стандарти за МСФО Стандартите за МСФО са Международни стандарти за финансово отчитане (МСФО), които се състоят от набор от счетоводни правила, които определят как транзакциите и други счетоводни събития се отчитат във финансовите отчети. Те са предназначени да поддържат доверие и прозрачност във финансовия свят или GAAP на САЩ. Всъщност някои инвеститори като Уорън Бъфет имат особено пренебрежение към Уорън Бъфет - EBITDA Уорън Бъфет е добре известен с това, че не харесва EBITDA. Уорън Бъфет е признат за това, че каза „Мениджмънтът смята ли, че зъбната фея плаща за CapEx?" За тази метрика, тъй като тя не отчита амортизацията на активите на компанията. Например, ако компанията има голямо количество амортизируемо оборудване ( по този начин висок размер на разходите за амортизация),тогава разходите за поддържане и поддържане на тези капиталови активи не се улавят.

Формула EBITDA

Ето формулата за изчисляване на EBITDA:

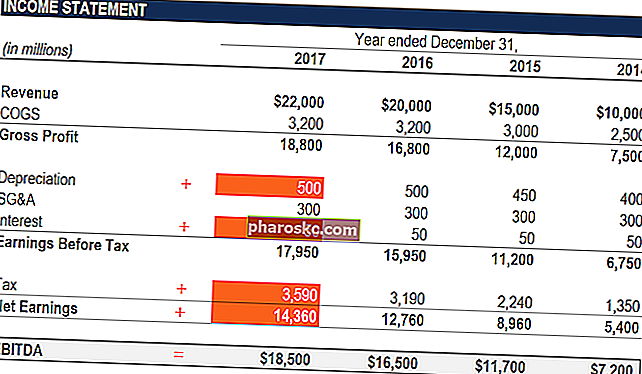

EBITDA = нетен доход + лихва + данъци + амортизация + амортизация

ИЛИ

EBITDA = оперативна печалба + амортизация + амортизация

По-долу е обяснение на всеки компонент на формулата:

Лихва

Разходи за лихви Разходи за лихви възникват от компания, която финансира чрез дългове или капиталов лизинг. Лихвата се намира в отчета за доходите, но може да се изчисли и чрез графика на дълга. Графикът трябва да очертае всички основни части от дълга, които една компания има в баланса си, и да изчисли лихвата чрез умножаване на изключения от EBITDA, тъй като това зависи от структурата на финансиране на компанията. Той идва от парите, които е заел за финансиране на своите бизнес дейности. Различните компании имат различни капиталови структури Структура на капитала Структурата на капитала се отнася до размера на дълга и / или собствения капитал, използвани от фирмата за финансиране на нейните операции и финансиране на нейните активи. Капиталова структура на фирмата, водеща до различни лихвени разходи. Следователно,по-лесно е да се сравнят относителните резултати на фирмите, като се добави обратно интерес и се игнорира въздействието на структурата на капитала върху бизнеса. Имайте предвид, че лихвените плащания подлежат на данъчно облагане, което означава, че корпорациите могат да се възползват от тази полза в така наречения корпоративен данъчен щит Данъчен щит Данъчният щит е допустимо приспадане от облагаемия доход, което води до намаляване на дължимите данъци. Стойността на тези щитове зависи от ефективната данъчна ставка за корпорацията или физическото лице. Общите разходи, които подлежат на приспадане, включват амортизация, амортизация, ипотечни плащания и разходи за лихви.което означава, че корпорациите могат да се възползват от тази полза в така наречения корпоративен данъчен щит Данъчен щит Данъчният щит е допустимо приспадане от облагаемия доход, което води до намаляване на дължимите данъци. Стойността на тези щитове зависи от ефективната данъчна ставка за корпорацията или физическото лице. Подлежащите на приспадане общи разходи включват амортизация, амортизация, ипотечни плащания и разходи за лихви.което означава, че корпорациите могат да се възползват от тази полза в така наречения корпоративен данъчен щит Данъчен щит Данъчният щит е допустимо приспадане от облагаемия доход, което води до намаляване на дължимите данъци. Стойността на тези щитове зависи от ефективната данъчна ставка за корпорацията или физическото лице. Общите разходи, които подлежат на приспадане, включват амортизация, амортизация, ипотечни плащания и разходи за лихви.

Данъци

Данъци, отчитане на данъците върху доходите Данъците върху доходите и неговото отчитане е ключова област на корпоративните финанси. Наличието на концептуално разбиране за отчитане на данъците върху дохода позволява на компанията да поддържа финансова гъвкавост. Данъкът е сложно поле за навигация и често обърква дори най-квалифицираните финансови анализатори. варират и зависят от региона, в който бизнесът работи. Те са функция на данъчните правила, които всъщност не са част от оценката на ефективността на мениджърския екип и по този начин много финансови анализатори FMVA® Certification присъединяват към 350 600+ студенти, които работят за компании като Amazon, JP Morgan и Ferrari предпочитат да ги добавят обратно при сравняване на бизнеса.

Амортизация и амортизация

Амортизация Разходи за амортизация Разходите за амортизация се използват за намаляване на стойността на растенията, имуществото и оборудването, за да съответстват на неговото използване и износване с течение на времето. Разходите за амортизация се използват за по-добро отразяване на разходите и стойността на дългосрочен актив, тъй като са свързани с приходите, които генерира. и амортизацията (D&A) зависят от историческите инвестиции, които компанията е направила, а не от текущите оперативни резултати на бизнеса. Компаниите инвестират в дългосрочни дълготрайни активи Дългосрочни активи Дългосрочните активи са активи, които една компания използва в производствения си процес и които обикновено идват с полезен живот повече от една година. Такива активи също могат да се считат за „дълготрайни активи“, тъй като те могат да допринесат за голяма част от постоянните разходи на компанията, свързани с производството.(като сгради или превозни средства), които губят стойност поради износване. Разходите за амортизация се основават на влошаване на част от материалните дълготрайни активи на компанията. Разходите за амортизация се правят, ако активът е нематериален. Нематериални активи Нематериални активи Според МСФО нематериалните активи са идентифицируеми, непарични активи без физическа същност. Както всички активи, нематериалните активи са тези, които се очаква да генерират икономическа възвръщаемост за компанията в бъдеще. Като дългосрочен актив това очакване надхвърля една година. като патентите се амортизират, тъй като имат ограничен полезен живот (конкурентна защита) преди изтичане на срока на годност.Разходите за амортизация се правят, ако активът е нематериален. Нематериални активи Нематериални активи Според МСФО нематериалните активи са идентифицируеми, непарични активи без физическо съдържание. Както всички активи, нематериалните активи са тези, които се очаква да генерират икономическа възвръщаемост за компанията в бъдеще. Като дългосрочен актив това очакване надхвърля една година. като патентите се амортизират, тъй като имат ограничен полезен живот (защита на конкуренцията) преди изтичане на срока на годност.Разходите за амортизация се правят, ако активът е нематериален. Нематериални активи Нематериални активи Според МСФО нематериалните активи са идентифицируеми, непарични активи без физическо съдържание. Както всички активи, нематериалните активи са тези, които се очаква да генерират икономическа възвръщаемост за компанията в бъдеще. Като дългосрочен актив това очакване надхвърля една година. като патентите се амортизират, тъй като имат ограничен полезен живот (конкурентна защита) преди изтичане на срока на годност.като патентите се амортизират, тъй като имат ограничен полезен живот (защита на конкуренцията) преди изтичане на срока на годност.като патентите се амортизират, тъй като имат ограничен полезен живот (конкурентна защита) преди изтичане на срока на годност.

D&A е силно повлиян от предположенията относно полезния икономически живот, стойността на остатъка, стойност на остатъка Стойността на остатъка е приблизителната стойност, която даден актив струва в края на полезния му живот. Стойността на остатъка е известна също като стойност на скрап или остатъчна стойност и се използва при изчисляване на разходите за амортизация. Стойността зависи от това колко дълго компанията очаква да използва актива и колко силно активът се използва. Например, ако а и методът на амортизация Методи на амортизация Най-често срещаните видове методи на амортизация включват праволинейно, двойно намаляващо салдо, единици продукция и цифри от годините. Съществуват различни формули за изчисляване на амортизацията на даден актив. Разходите за амортизация се използват в счетоводството, за да се разпределят разходите за материален актив през неговия полезен живот. използвани. Заради това,анализаторите могат да открият, че оперативният доход се различава от това, което според тях трябва да бъде броят, и следователно D&A се оттегля от изчислението на EBITDA.

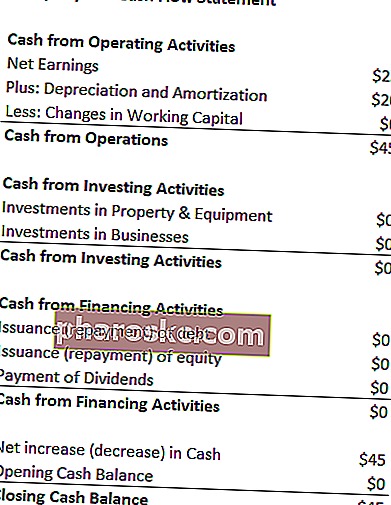

Разходите за прибавяне и придобиване могат да бъдат разположени в отчета за паричния поток на фирмата под паричните средства от оперативни дейности. Оперативен паричен поток Оперативният паричен поток (OCF) е сумата на паричните средства, генерирани от редовните оперативни дейности на даден бизнес за определен период от време. Формулата на оперативния паричен поток е нетен доход (от дъното на отчета за доходите), плюс всички непарични позиции, плюс корекции за промени в раздела за оборотни средства. Тъй като амортизацията е непаричен разход Некасови разходи Некасовите разходи се появяват в отчета за доходите, тъй като счетоводните принципи изискват те да бъдат отчетени, въпреки че всъщност не са платени с пари в брой. , той се добавя обратно (разходът обикновено е положително число поради тази причина), докато е в отчета за паричните потоци.

Пример: Разходите за амортизация и амортизация за XYZ са $ 20.

Защо да използваме EBITDA?

Показателят EBITDA обикновено се използва като прокси за паричния поток Паричен поток Паричният поток (CF) е увеличаването или намаляването на сумата на пари, която има бизнес, институция или физическо лице. Във финансите терминът се използва за описване на количеството пари в брой (валута), което се генерира или консумира за даден период от време. Има много видове CF. Той може да даде на анализатора бърза оценка на стойността на компанията, както и диапазон на оценка, като го умножи по кратно на оценяване EBITDA Multiple Множителят EBITDA е финансово съотношение, което сравнява стойността на предприятието с годишния му EBITDA. Този множител се използва за определяне на стойността на дадена компания и сравняването й със стойността на други подобни предприятия. Еднократно EBITDA на компанията осигурява нормализирано съотношение за разликите в структурата на капитала,получено от доклади за проучване на акции Доклад за проучване на акции Доклад за проучване на акции е документ, изготвен от анализатор, който предоставя препоръка за инвеститорите да купуват, държат или продават акции на компания. , индустриални транзакции или сливания и сливания Придобивания Процес на сливане и придобиване Това ръководство ще ви преведе през всички стъпки в процеса на сливания и сливания. Научете как се приключват сливанията и придобиванията и сделките. В това ръководство ще очертаем процеса на придобиване от началото до края, различните видове приобретатели (стратегически спрямо финансови покупки), значението на синергиите и транзакционните разходи.Процес Това ръководство ще ви преведе през всички стъпки в процеса на сливания и придобивания. Научете как се приключват сливанията и придобиванията и сделките. В това ръководство ще очертаем процеса на придобиване от началото до края, различните видове придобиващи (стратегически спрямо финансови покупки), значението на синергиите и транзакционните разходи.Процес Това ръководство ще ви преведе през всички стъпки в процеса на сливания и придобивания. Научете как се приключват сливанията и придобиванията и сделките. В това ръководство ще очертаем процеса на придобиване от началото до края, различните видове приобретатели (стратегически спрямо финансови покупки), значението на синергиите и транзакционните разходи.

Освен това, когато дадено дружество не реализира печалба, Нетният доход е ключов ред, не само в отчета за приходите и разходите, но и във всичките три основни финансови отчета. Въпреки че се получава чрез отчета за доходите, нетната печалба се използва и в баланса, и в отчета за паричните потоци. , инвеститорите могат да се обърнат към EBITDA за оценка на дадена компания. Много фирми с частен капитал използват този показател, тъй като е много добър за сравняване на подобни компании в същата индустрия. Собствениците на фирми го използват, за да сравняват представянето си с конкурентите си.

Недостатъци

EBITDA не се признава от GAAP или МСФО Стандарти по МСФО Стандартите по МСФО са Международни стандарти за финансово отчитане (МСФО), които се състоят от набор от счетоводни правила, които определят как транзакциите и други счетоводни събития се отчитат във финансовите отчети. Те са предназначени да поддържат доверие и прозрачност във финансовия свят. Някои са скептични (като Уорън Бъфет, Уорън Бъфет - EBITDA Уорън Бъфет е добре известен с това, че не харесва EBITDA. Уорън Бъфет е признат, че казва: „Дали ръководството смята, че зъбната фея плаща за CapEx?“) Да го използва, тъй като представя компанията така, сякаш никога не е плащал лихви или данъци,и той показва, че активите никога не са загубили естествената си стойност с течение на времето (без амортизация или капиталови разходи Капиталови разходи Капиталовите разходи се отнасят до фондове, които се използват от компанията за закупуване, подобряване или поддържане на дългосрочни активи за подобряване на ефективността или капацитет на компанията. Дългосрочните активи обикновено са физически и имат полезен живот повече от един счетоводен период (приспаднат).

Например, бързо развиваща се производствена компания може да представи нарастващи продажби и EBITDA година през годината (YoY YoY (Година през година) YoY означава Година през година и е вид финансов анализ, използван за сравняване на данни от времеви редове. Полезно за измерване на растежа , откриване на тенденции). За да се разшири бързо, той придоби много дълготрайни активи с течение на времето и всички бяха финансирани с дълг. Въпреки че може да изглежда, че компанията има силен растеж на върха, инвеститорите трябва да разгледат и други показатели, като капиталови разходи, паричен поток и нетен доход.

Видео обяснение на EBITDA

По-долу е даден кратък видео урок за печалби преди лихви, данъци, амортизация и амортизация. Краткият урок ще обхване различни начини за изчисляването му и ще предостави няколко прости примера за работа.

Видео: Програма за обучение на финансови финансови анализатори Сертифициране на FMVA® Присъединете се към 350 600+ студенти, които работят за компании като Amazon, JP Morgan и Ferrari.

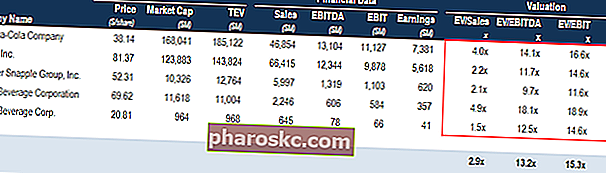

EBITDA, използвана за оценка (EV / EBITDA множествена)

Когато се сравняват две компании, съотношението Enterprise Value / EBITDA EV / EBITDA EV / EBITDA се използва при оценката, за да се сравни стойността на подобни предприятия, като се изчисли тяхната стойност на предприятието (EV) спрямо EBITDA, кратна спрямо средната стойност. В това ръководство ще разделим множеството EV / EBTIDA на различните му компоненти и ще ви преведем как да го изчислите стъпка по стъпка, за да дадете на инвеститорите обща представа за това дали дадена компания е надценена (високо съотношение) или подценена (ниско съотношение). Важно е да сравните компании, които са сходни по своята същност (една и съща индустрия, операции, клиенти, маржове, темп на растеж и т.н.), тъй като различните индустрии имат значително различни средни съотношения (високи коефициенти за индустрии с висок растеж, ниски коефициенти за нисък растеж индустрии).

Метриката се използва широко в методите за оценка на бизнес оценката Когато се оценява дадено дружество като действащо предприятие, се използват три основни метода за оценка: анализ на DCF, сравними компании и предишни транзакции. Тези методи за оценка се използват при инвестиционно банкиране, проучване на акции, частен капитал, корпоративно развитие, сливания и поглъщания, изкупуване с ливъридж и финанси и се открива чрез разделяне на стойността на предприятието на компанията на EBITDA.

Изображение: Курс за бизнес оценка на финансите.

Пример за EV / EBITDA:

Компанията ABC и Company XYZ са конкурентни хранителни магазини, които работят в Ню Йорк. ABC има корпоративна стойност от 200 милиона долара и EBITDA от 10 милиона долара, докато фирма XYZ има корпоративна стойност Enterprise Value Enterprise Value, или Firm Value, е цялата стойност на фирмата, равна на стойността на собствения капитал, плюс нетния дълг, плюс всяка миноритарен дял, използван за оценка. Той разглежда цялата пазарна стойност, а не само стойността на собствения капитал, така че са включени всички дялови участия и вземания за активи както от дълга, така и от собствения капитал. от $ 300 млн. и EBITDA от $ 30 млн. Коя компания е подценена на база EV / EBITDA?

Фирма ABC: Компания XYZ:

EV = $ 200 млн. EV = $ 300 млн

EBITDA = $ 10 милиона EBITDA = $ 30 милиона

EV / EBITDA = $ 200M / $ 10M = 20x EV / EBITDA = $ 300M / $ 30M = 10x

На база EV / EBITDA, компанията XYZ е подценена, тъй като има по-ниско съотношение.

EBITDA във финансовото моделиране

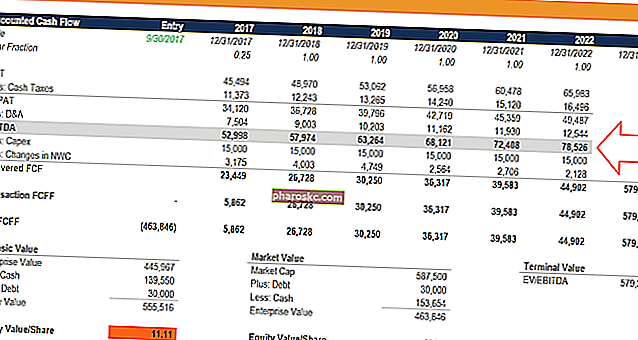

EBITDA се използва често при финансово моделиране Какво е финансово моделиране Финансовото моделиране се извършва в Excel за прогнозиране на финансовите резултати на компанията. Преглед на това какво е финансово моделиране, как и защо да се изгради модел. като отправна точка за изчисляване на необезпечения свободен паричен поток. Печалбата преди лихвите, данъците, амортизацията и амортизацията е толкова често цитиран показател във финансите, че е полезно да се използва като отправна точка, въпреки че финансовият модел оценява бизнеса само въз основа на неговия свободен паричен поток Free Cash Flow (FCF) Свободният паричен поток (FCF) измерва способността на компанията да произвежда онова, което най-много се интересува от инвеститорите: наличните пари се разпределят по преценка.

Изображение: Финансовите курсове за финансово моделиране на видео.

Примерно изчисление # 1

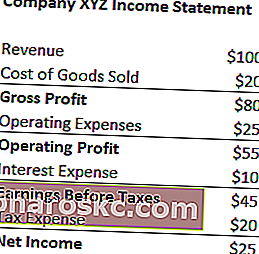

Компанията XYZ отчита разходите си за амортизация и амортизация от $ 20 като част от техните оперативни разходи. Изчислете печалбата им преди обезценяване и амортизация на данъци върху лихвите:

EBITDA = нетен доход + данъчни разходи + лихвени разходи + амортизационни разходи

= $ 25 + $ 20 + $ 10 + $ 20

= 75 долара

EBITDA = Приходи - Разходи за продадени стоки - Оперативни разходи + Разходи за амортизация и амортизация

= 100 $ - 20 $ - 25 $ + 20 $

= 75 долара

Изтеглете безплатния шаблон

Въведете вашето име и имейл във формата по-долу и изтеглете безплатния шаблон сега!

Примерно изчисление # 2

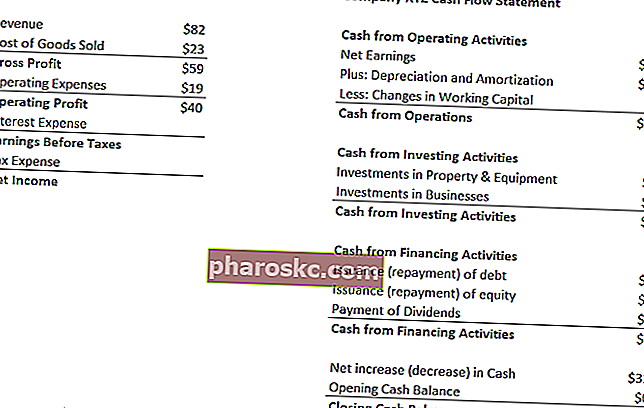

Разходите за амортизация и амортизация на компанията XYZ са направени от използването на тяхната машина, която пакетира бонбоните, които продава. Те плащат 5% лихва на притежателите на дълга и имат данъчна ставка от 50%. Каква е печалбата на XYZ преди обезценяване и амортизация на данъци върху лихвите?

Първа стъпка: Попълнете отчета за приходите и разходите Шаблон за отчет за доходите Безплатен шаблон за отчет за доходите за изтегляне Създайте свой собствен отчет за печалбата и загубата с годишни и месечни шаблони в предоставения файл на Excel. Файлът включва приходи, себестойност на продадените стоки, брутна печалба, маркетинг, продажба, G&A, заплати, заплати, разходи за лихви, амортизация, амортизация, данъци, нетен доход

Разходи за лихви = 5% * $ 40 (оперативна печалба) = $ 2

Печалба преди данъци = $ 40 (оперативна печалба) - $ 2 (разходи за лихви) = $ 38

Данъчни разходи = $ 38 (печалба преди данъци) * 50% = $ 19

Нетен доход = 38 $ (печалба преди данъци) - 19 $ (данъчни разходи) = 19 $

* Забележка: нетен доход може да се намери и в Отчета за паричните потоци, над разходите за амортизация и амортизация.

Втора стъпка: Намерете разходите за амортизация и амортизация

В отчета за паричните потоци Отчет за паричните потоци Отчетът за паричните потоци (наричан още отчет за паричните потоци) е един от трите ключови финансови отчета, които отчитат паричните средства, генерирани и изразходвани през определен период от време (напр. месец, тримесечие или година). Отчетът за паричните потоци действа като мост между отчета за доходите и баланса, разходът е посочен като $ 12.

Тъй като разходите се приписват на машини, които пакетират бонбоните им (амортизиращият актив директно помага при производството на инвентар), разходите ще бъдат част от тяхната цена на продадените стоки (COGS) Разходи за продадени стоки (COGS) Разходи за продадени стоки ( COGS) измерва „преките разходи“, направени при производството на всякакви стоки или услуги. Той включва материални разходи, преки разходи за труд и преки производствени разходи и е пряко пропорционален на приходите. С увеличаване на приходите се изискват повече ресурси за производството на стоките или услугата. COGS често е.

Трета стъпка: Изчислете печалбата преди лихвените данъци амортизация и амортизация

EBITDA = нетен доход + данъчни разходи + лихвени разходи + амортизационни разходи

= 19 $ + 19 $ + 2 $ + 12 $

= 52 долара

EBITDA = Приходи - Разходи за продадени стоки - Оперативни разходи + Разходи за амортизация и амортизация

= 82 $ - 23 $ - 19 $ + 12 $

= 52 долара

Още ресурси

Надяваме се, че това е полезно ръководство за EBITDA - Печалба преди лихвени данъци Амортизация и амортизация. Ако търсите кариера в корпоративните финанси, това е метрика, за която ще чуете много. За да продължим да учим повече, горещо препоръчваме следните допълнителни финансови ресурси:

- EBIT срещу EBITDA EBIT срещу EBITDA EBIT срещу EBITDA - две много често срещани показатели, използвани във финансите и оценката на компанията. Има важни разлики, плюсове / минуси за разбиране. EBIT означава: Печалба преди лихви и данъци. EBITDA означава: Печалба преди лихви, данъци, амортизация и амортизация. Примери и

- Методи за оценка Методи за оценка При оценяване на дадено дружество като действащо предприятие се използват три основни метода за оценка: DCF анализ, сравними компании и предишни сделки. Тези методи за оценка се използват при инвестиционно банкиране, проучване на акции, частен капитал, корпоративно развитие, сливания и придобивания, изкупуване с ливъридж и финанси

- Ръководство за финансово моделиране Безплатно ръководство за финансово моделиране Това ръководство за финансово моделиране обхваща съвети и най-добри практики на Excel относно предположения, двигатели, прогнозиране, свързване на трите отчета, анализ на DCF, още

- Как да станете страхотен финансов анализатор Ръководството на анализатора Trifecta® Най-доброто ръководство за това как да бъдете финансов анализатор от световна класа. Искате ли да бъдете финансов анализатор от световна класа? Търсите ли да следвате най-добрите практики в бранша и да се откроите сред тълпата? Нашият процес, наречен The Analyst Trifecta®, се състои от анализи, презентации и меки умения