И трите вида паричен поток - FCFF срещу FCFE срещу дивиденти - могат да бъдат използвани за определяне на присъщата стойност на собствения капитал. Счетоводната стойност на собствения капитал е разликата между активите и пасивите и в крайна сметка присъщата цена на акциите на фирмата Вътрешна стойност Вътрешната стойност на даден бизнес (или каквато и да е инвестиционна ценна книга) е настоящата стойност на всички очаквани бъдещи парични потоци, дисконтирани със съответната отстъпка ставка. За разлика от относителните форми на оценка, които разглеждат сравними компании, вътрешната оценка разглежда само присъщата стойност на бизнеса сама по себе си. . Основната разлика в методите за оценка се крие в начина на дисконтиране на паричните потоци. И трите метода отчитат включването на дълга в капиталовата структура на фирмата, макар и по различни начини.Използвайки предоставения работен лист, можем да илюстрираме как различните видове парични потоци (FCFF срещу FCFE срещу дивиденти) се съгласуват, как се оценяват и кога всеки вид се използва най-подходящо за оценка.

Свободният паричен поток към фирмата (FCFF) е паричният поток, достъпен за всички доставчици на капитал на фирмата, след като фирмата плати всички оперативни и инвестиционни разходи, необходими за поддържането на нейното съществуване. Оперативните разходи включват както променливи, така и постоянни разходи, необходими за генериране на приходи. Инвестиционните дейности включват разходи на компания за нейните имоти, съоръжения и оборудване. PP&E се влияе от капиталовите разходи, амортизацията и придобиванията / разпорежданията с дълготрайни активи. Тези активи играят ключова роля във финансовото планиране и анализ на операциите на компанията и бъдещите разходи. Те също така включват разходите за нематериални активи Нематериални активи Според МСФО,нематериалните активи са идентифицируеми, непарични активи без физическа същност. Както всички активи, нематериалните активи са тези, които се очаква да генерират икономическа възвръщаемост за компанията в бъдеще. Като дългосрочен актив това очакване надхвърля една година. , заедно с краткосрочни инвестиции в оборотен капитал като инвентар. Включени са и разсрочените плащания и постъпления от приходи в неговите задължения и вземания. Останалите парични потоци са тези, които са на разположение на доставчиците на капитал на фирмата, а именно нейните акционери и притежатели на облигации.заедно с краткосрочни инвестиции в оборотен капитал като инвентар. Включени са и разсрочените плащания и постъпления от приходи в неговите задължения и вземания. Останалите парични потоци са тези, които са на разположение на доставчиците на капитал на фирмата, а именно нейните акционери и притежатели на облигации.заедно с краткосрочни инвестиции в оборотен капитал като инвентар. Включени са и разсрочените плащания и постъпления от приходи в неговите задължения и вземания. Останалите парични потоци са тези, които са на разположение на доставчиците на капитал на фирмата, а именно нейните акционери и притежатели на облигации.

Свободният паричен поток към собствен капитал (FCFE) е паричният поток, достъпен само за акционерите на фирмата. Тези парични потоци включват всички горепосочени разходи, заедно с нетните парични потоци към притежателите на облигации. Използването на дивидентния модел на отстъпка е подобно на подхода на FCFE, тъй като и двете форми на парични потоци представляват паричните потоци, налични за акционерите. Между моделите FCFF срещу FCFE срещу дивиденти, методът FCFE се предпочита, когато дивидентната политика на фирмата не е стабилна или когато инвеститорът притежава контролен дял във фирмата.

Съгласуване на FCFF с FCFE

За да съгласуваме FCFF с FCFE, трябва да направим важни предположения относно финансовите и капиталовите структури на фирмата. Първо, трябва да приемем, че капиталовата структура на фирмата няма да се промени с течение на времето. Това е важно предположение, защото ако капиталовата структура на фирмата се промени, пределната цена на капитала се променя. Второ, трябва да работим с едни и същи основни финансови променливи и за двата метода. И накрая, трябва да приложим еднакви данъчни ставки и изисквания за реинвестиране и към двата метода.

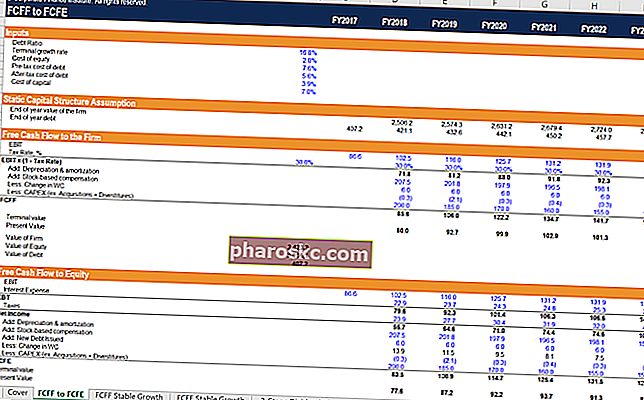

Стъпки

- Въведете основните входове на работния лист за изчисление. Те включват съотношението на дълга на фирмата (което се приема да остане статично), разходите за дълг преди данъчно облагане, данъчната ставка, цената на собствения капитал и крайния темп на растеж.

- Свободният паричен поток към фирмата се определя всяка година чрез преобразуване на оперативната печалба на компанията (EBIT) в NOPAT чрез умножаване по (1 - данъчна ставка), добавяне на обратно непарични разходи и изваждане на нетна реинвестиция на фирмата (оборотни средства и капиталови разходи) .

- Настоящата стойност на FCFF и крайната стойност на фирмата се сумират, за да се намери вътрешната стойност на фирмата към днешна дата. Ако приемем, че компанията има нула пари в брой, изваждането на стойността на дълга от оценката на фирмата ще доведе до стойността на собствения капитал.

- Разделът за допускане на статична капиталова структура изчислява стойността на фирмата във всяка съответна предходна година, като използва всяка предходна година като настояща година за изчисляване на различни настоящи стойности. След това, изчислението на дълга в края на годината се изчислява, като се вземе произведението на стойността на фирмата за всяка година и статичното съотношение на дълга към капитала. От този момент можем да започнем да изчисляваме самостоятелно стойността на собствения капитал на фирмата.

- Започваме с оперативната печалба на фирмата (EBIT) и изваждаме разходите за лихви на фирмата. Разходите за лихви се изчисляват, като се вземе произведението от цената на дълга на фирмата и нейния дълг в края на годината през всяка предходна година. Разликата дава печалбата на фирмата преди данъци (EBT).

- Данъчните разходи се изчисляват, като се вземе произведението на данъчната ставка, използвана в раздела FCFF, и печалбата преди данъци за всяка предходна година. Разликата дава нетния доход на фирмата.

- Свободният паричен поток към собствен капитал се изчислява, като се вземат нетните приходи на фирмата през всяка предходна година, добавят се обратно непарични такси и се изважда нетно реинвестиране на фирма - точно както при FCFF, с една ключова разлика. Трябва да добавим и нетното увеличение на дълга, тъй като това е нов капитал, който е на разположение на фирмата.

- Настоящата стойност на FCFE на фирмата и крайната стойност на собствения капитал се сумират, за да се намери текущата вътрешна стойност на фирмата.

Статистика за FCFF срещу FCFE срещу дивиденти

Първото нещо, което забелязваме, е, че стигаме до една и съща оценка на собствения капитал и с двата метода. Първата разлика в двата метода е прилаганият дисконтов процент. Методът FCFF използва среднопретеглените разходи за капитал (WACC), докато методът FCFE използва само разходите за собствен капитал. Втората разлика е третирането на дълга. Методът FCFF изважда дълга в самия край, за да стигне до вътрешната стойност на собствения капитал. Методът FCFE интегрира лихвени плащания и нетни добавки към дълга, за да достигне до FCFE.

Други ресурси

Надяваме се, че анализът на FCFF срещу FCFE спрямо дивидентите ви е харесал. Finance предлага Финансово моделиране и оценка на анализа (FMVA) FMVA® сертифициране Присъединете се към 350 600+ студенти, които работят за компании като Amazon, JP Morgan и Ferrari, сертифицирана програма, предназначена да превърне всеки във финансов анализатор от световна класа. За да продължите да учите и развивате своите знания за финансов анализ, горещо препоръчваме допълнителните финансови ресурси по-долу:

- Структура на капитала Структура на капитала Структурата на капитала се отнася до размера на дълга и / или собствения капитал, използвани от фирма за финансиране на нейните операции и финансиране на нейните активи. Структура на капитала на фирмата

- Разходи за собствен капитал Разходи за собствен капитал Разходите за собствения капитал е нормата на възвръщаемост, която акционерът изисква за инвестиране в бизнес. Необходимата норма на възвръщаемост се основава на нивото на риск, свързан с инвестицията

- Методи за оценка Методи за оценка При оценяване на дадено дружество като действащо предприятие се използват три основни метода за оценка: DCF анализ, сравними компании и предишни сделки. Тези методи за оценка се използват при инвестиционно банкиране, проучване на акции, частен капитал, корпоративно развитие, сливания и придобивания, изкупуване с ливъридж и финанси

- Претеглена средна цена на капитала (WACC) WACC WACC е средно претеглена цена на капитала на фирмата и представлява нейната смесена цена на капитала, включително собствен капитал и дълг. Формулата на WACC е = (E / V x Re) + ((D / V x Rd) x (1-T)). Това ръководство ще предостави преглед на това какво представлява, защо се използва, как да се изчисли, а също така предоставя WACC калкулатор за изтегляне