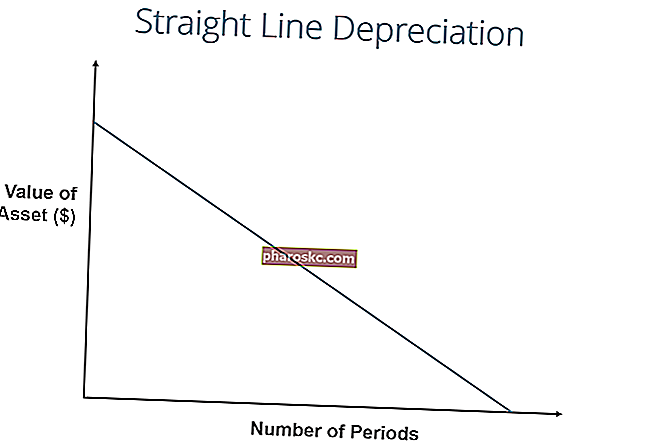

С метода на амортизация по права линия, стойността на даден актив се намалява равномерно през всеки период, докато достигне стойността си за оползотворяване. Стойността на остатъка е известна също като стойност на скрап или остатъчна стойност и се използва при изчисляване на разходите за амортизация. Стойността зависи от това колко дълго компанията очаква да използва актива и колко силно активът се използва. Например, ако a. Правата амортизация е най-често използваният и ясен метод на амортизация. Разходи за амортизация Разходите за амортизация се използват за намаляване на стойността на растенията, имуществото и оборудването, за да съответстват на неговото използване и износване с течение на времето. Разходите за амортизация се използват за по-добро отразяване на разходите и стойността на дългосрочен актив, тъй като са свързани с приходите, които генерира.за разпределяне на себестойността на капиталов актив Видове активи Общите видове активи включват текущи, нетекущи, физически, нематериални, оперативни и неактивни. Правилно идентифициране и. Той се изчислява чрез просто разделяне на себестойността на актива, намалена с неговата стойност на възстановяване, на полезния живот на актива.

Изображение: Безплатният счетоводен курс на финансите.

Формула за амортизация по права линия

Формулата за амортизация по права линия за даден актив е както следва:

Където:

Цената на актива е покупната цена на актива

Стойността на остатъка е стойността на актива в края на полезния му живот

Полезният живот на актива представлява броя периоди / години, в които се очаква активът да бъде използван от компанията

Освен това праволинейната норма на амортизация може да бъде изчислена, както следва:

Как да изчислим амортизация по права линия

Стъпките за изчисляване на права линия са:

- Определете цената на актива.

- Извадете прогнозната стойност на възстановяване на актива от стойността на актива, за да получите общата амортизируема сума.

- Определете полезния живот на актива.

- Разделете сумата от стъпка (2) на числото, получено в стъпка (3), за да получите годишната амортизация Графика за амортизация При финансовото моделиране е необходим график за амортизация, за да се свържат трите финансови отчета (приходи, баланс, паричен поток) в Excel количество.

Пример за права линия

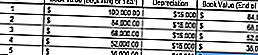

Фирма А закупува машина за 100 000 щатски долара с приблизителна стойност на остатъка Стойност на повредата Стойността на повредата е приблизителната сума, която даден актив струва в края на полезния му живот. Стойността на повредата е известна също като стойност на скрап или остатъчна стойност и се използва при изчисляване на разходите за амортизация. Стойността зависи от това колко дълго компанията очаква да използва актива и колко трудно активът се използва. Например, ако a от $ 20 000 и полезен живот от 5 години.

Правата амортизация за машината ще се изчисли, както следва:

- Цена на актива: $ 100 000

- Разходи за актива - Прогнозна стойност за възстановяване: $ 100 000 - $ 20 000 = $ 80 000 обща амортизируема цена

- Полезен живот на актива: 5 години

- Разделете стъпка (2) на стъпка (3): $ 80 000/5 години = $ 16 000 годишна сума на амортизация

Следователно, компания А ще амортизира машината в размер на $ 16 000 годишно в продължение на 5 години.

Нормата на амортизация може също да бъде изчислена, ако годишната сума на амортизация е известна. Амортизационната норма е годишната амортизационна сума / общата амортизируема стойност. В този случай машината има линейна норма на амортизация от $ 16 000 / $ 80 000 = 20%.

Обърнете внимание как балансовата стойност на машината в края на 5-та година е същата като стойността на оздравяването. По време на полезния живот на актива стойността на актива трябва да се амортизира до остатъчната му стойност.

Изтеглете безплатния шаблон

Въведете вашето име и имейл във формата по-долу и изтеглете безплатния шаблон сега!

Други методи за амортизация

В допълнение към праволинейната амортизация има и други методи за изчисляване на амортизационни методи на амортизация Най-често срещаните видове амортизационни методи включват линейна линия, двойно намаляващо салдо, единици продукция и цифри от годините. Съществуват различни формули за изчисляване на амортизацията на даден актив. Разходите за амортизация се използват в счетоводството, за да се разпределят разходите за материален актив през неговия полезен живот. на актив. За по-точно отразяване на амортизацията и текущата стойност на актива се използват различни методи за амортизация на активите. Дружеството може да избере да използва един метод на амортизация над друг, за да спечели данъчни или парични предимства.

1. Метод на двойно намаляващо салдо

Методът на двойно намаляващо салдо е форма на ускорена амортизация. Това означава, че активът ще се амортизира по-бързо, отколкото при метода на права линия. Методът на двойно намаляващ баланс води до по-високи амортизационни разходи в началото на живота на актива и по-ниски амортизационни разходи по-късно. Този метод се използва с активи, които бързо губят стойност в началото на своя полезен живот. Дружеството може също да избере да използва този метод, ако им предлага предимства при данъци или парични потоци.

2. Единици на производствен метод

Методът на производствените единици се основава на използването на актива, дейността или произведените единици стоки. Следователно амортизацията ще бъде по-висока в периоди на висока употреба и по-ниска в периоди на ниска употреба. Този метод може да се използва за амортизация на активи, при които варирането в употребата е важен фактор, като автомобили, базирани на изминати километри или фотокопирни машини на направени копия.

Видео обяснение как работи амортизацията

По-долу има видеоурок, обясняващ как работи амортизацията и как влияе на три финансови отчета на компанията. Три финансови отчета Трите финансови отчета са отчет за приходите и разходите, баланс и отчет за паричните потоци. Тези три основни твърдения са сложни.

Видео: Курс по основи на счетоводството на финансите.Практичността на амортизацията по права линия

Счетоводителите използват праволинейния метод на амортизация, тъй като той е най-лесен за изчисляване и може да се приложи към всички дългосрочни активи. Методът с права линия обаче не отразява точно разликата в използването на актив и може да не е най-подходящият метод за изчисляване на стойност за някои амортизируеми активи.

Например поради бърз технологичен напредък методът на амортизация по права линия може да не е подходящ за актив като компютър. Компютърът ще се сблъска с по-големи амортизационни разходи през ранния полезен живот и с по-малки амортизационни разходи в по-късните периоди от своя полезен живот поради бързото остаряване на по-старите технологии. Би било неточно да се предположи, че компютърът ще има същите разходи за амортизация през целия си полезен живот.

Свързано четене

Благодарим ви, че прочетохте това ръководство за най-често срещания тип амортизация - права линия. Finance е официалният доставчик на финансовото моделиране и оценка на анализа (FMVA) ™ Сертифициране FMVA® Сертифициране Присъединете се към 350 600+ студенти, които работят за компании като Amazon, JP Morgan и Ferrari. За да се подготвим за учебната програма на FMVA, тези допълнителни финансови ресурси ще бъдат полезни:

- Разходи за амортизация Разходи за амортизация Разходите за амортизация се използват за намаляване на стойността на растенията, имуществото и оборудването, за да съответстват на неговото използване и износване с течение на времето. Разходите за амортизация се използват за по-добро отразяване на разходите и стойността на дългосрочен актив, тъй като са свързани с приходите, които генерира.

- Натрупана амортизация Натрупана амортизация Натрупаната амортизация е общата сума на амортизационните разходи, разпределени за определен актив, откакто активът е бил пуснат в употреба. Това е сметка срещу актив - отрицателна сметка за активи, която компенсира салдото в сметката на активите, с която обикновено е свързана.

- Проектиране на позиции в отчета за доходите Проектиране на позиции в отчета за дохода Обсъждаме различните методи за проектиране на редове в отчета за доходите. Проектирането на договорени позиции в отчета за приходите започва с приходи от продажби, а след това с разходи

- Имоти, машини и съоръжения (PP&E) PP&E (Имоти, машини и съоръжения) PP&E (Имоти, машини и съоръжения) е един от основните нетекущи активи, намерени в баланса. PP&E се влияе от капиталовите разходи, амортизацията и придобиванията / разпорежданията с дълготрайни активи. Тези активи играят ключова роля във финансовото планиране и анализ на операциите на компанията и бъдещите разходи