Неразпределената печалба (RE) е частта от печалбата на бизнеса. Нетният доход Нетният доход е ключова позиция, не само в отчета за доходите, но и във всичките три основни финансови отчета. Въпреки че се получава чрез отчета за доходите, нетната печалба се използва и в баланса, и в отчета за паричните потоци. които не се разпределят като дивиденти на акционерите, а вместо това са запазени за реинвестиране обратно в бизнеса. Обикновено тези средства се използват за оборотен капитал. Нетният оборотен капитал Нетният оборотен капитал (NWC) е разликата между текущите активи на компанията (нето в брой) и текущите задължения (нето на дълга) в баланса. Това е мярка за ликвидността на компанията и нейната способност да отговаря на краткосрочни задължения, както и да финансира операции на бизнеса.Идеалната позиция е за покупки и дълготрайни активи (капиталови разходи Капиталови разходи Капиталовите разходи се отнасят до фондове, които се използват от компанията за закупуване, подобряване или поддържане на дългосрочни активи за подобряване на ефективността или капацитета на компанията. Дълго- срочните активи обикновено са физически и имат полезен живот повече от един отчетен период.) или са разпределени за изплащане на дългови задължения.

Неразпределената печалба се отчита в баланса Баланс Балансът е един от трите основни финансови отчета. Тези отчети са ключови както за финансовото моделиране, така и за счетоводството. Счетоводният баланс показва общите активи на компанията и начина, по който тези активи се финансират чрез дълг или собствен капитал. Активи = Задължения + Собствен капитал в раздела за собствения капитал на акционера в края на всеки отчетен период. За да се изчисли RE, началният баланс на RE се добавя към нетния доход или загуба и след това се изваждат изплащанията на дивиденти. Поддържа се и обобщен отчет, наречен отчет за неразпределената печалба, който очертава промените в RE за определен период.

Целта на неразпределената печалба

Неразпределената печалба представлява полезна връзка между отчета за доходите и баланса Счетоводен баланс Балансът е един от трите основни финансови отчета. Тези отчети са ключови както за финансовото моделиране, така и за счетоводството. Балансът показва общите активи на компанията и начина, по който тези активи се финансират чрез дълг или собствен капитал. Активи = Задължения + Собствен капитал, тъй като те се записват в собствения капитал, който свързва двата отчета. Целта на задържането на тези приходи може да варира и включва закупуване на ново оборудване и машини, разходи за научноизследователска и развойна дейност (НИРД) Изследванията и разработките (НИРД) е процес, чрез който една компания получава нови знания и ги използва за подобряване на съществуващите продукти и въвежда нови в своите операции. R &D е систематично разследване с цел въвеждане на иновации в настоящите продуктови предложения на компанията. , или други дейности, които потенциално биха могли да генерират растеж за компанията. Тази реинвестиция в компанията има за цел да постигне още повече печалби в бъдеще.

Ако дадена компания не вярва, че може да спечели достатъчна възвръщаемост на инвестицията Формула на възвръщаемост на инвестициите (възвръщаемост на инвестицията) Възвръщаемостта на инвестицията (ROI) е финансово съотношение, използвано за изчисляване на ползата, която инвеститорът ще получи по отношение на инвестиционните му разходи. Най-често се измерва като нетен доход, разделен на първоначалната капиталова цена на инвестицията. Колкото по-високо е съотношението, толкова по-голяма е ползата. от тези неразпределени печалби (т.е. да спечелят повече от разходите им за капитал), тогава те често ще разпределят тези печалби на акционерите като дивиденти или обратно изкупуване на акции. обратно изкупуване. които преди това бяха продадени на обществеността. Една компания може да реши да изкупи обратно своя дял, за да изпрати пазарен сигнал, че цената на акциите й вероятно ще се увеличи,за раздуване на финансовите показатели, деноминирани с броя на акциите в обращение (например печалба на акция или EPS), или просто защото иска да увеличи собствения си дял в компанията. .

Каква е формулата на неразпределената печалба?

Формулата RE е както следва:

RE = начален период RE + нетен доход / загуба - парични дивиденти - дивиденти от акции

Където RE = неразпределена печалба

Начало на неразпределената печалба за периода

В края на всеки счетоводен период неразпределената печалба се отчита в баланса като натрупан доход от предходната година (включително дохода за текущата година), минус дивиденти, изплатени на акционерите. В следващия счетоводен цикъл YoY (година през година) YoY означава Година през година и е вид финансов анализ, използван за сравняване на данни от времеви редове. Полезно за измерване на растежа, откриване на тенденции, крайният баланс на RE от предходния счетоводен период вече ще се превърне в начален баланс на неразпределената печалба.

RE балансът не винаги може да бъде положително число, тъй като може да отразява, че нетната загуба на текущия период е по-голяма от тази на началното салдо на RE. Алтернативно, голямото разпределение на дивидентите, които надвишават салдото на неразпределената печалба, може да доведе до отрицателен резултат.

Как влияе нетният доход на неразпределената печалба

Всички промени или движение с нетен доход Нетният доход Нетният доход е ключова позиция, не само в отчета за доходите, но и във всичките три основни финансови отчета. Въпреки че се получава чрез отчета за доходите, нетната печалба се използва и в баланса, и в отчета за паричните потоци. ще окаже пряко влияние върху баланса на ВЕ. Фактори като увеличаване или намаляване на нетния доход и възникване на нетна загуба ще проправят пътя към рентабилността на бизнеса или дефицита. Сметката за неразпределени печалби може да бъде отрицателна поради големи кумулативни нетни загуби. Естествено, същите позиции, които влияят върху нетния доход, засягат ВЕ.

Примерите за тези елементи включват приходи от продажби Приходи от продажби Приходите от продажби са приходите, получени от дадено дружество от продажбата на стоки или предоставянето на услуги. В счетоводството термините "продажби" и "приходи" могат да се използват и често се използват взаимозаменяемо, за да означават едно и също нещо. Приходите не означават непременно получени парични средства. , себестойност на продадените стоки, амортизация, амортизационни разходи Разходите за амортизация се използват за намаляване на стойността на растенията, имуществото и оборудването, за да съответстват на тяхното използване и износване с течение на времето. Разходите за амортизация се използват за по-добро отразяване на разходите и стойността на дългосрочен актив, тъй като са свързани с приходите, които генерира. и други оперативни разходи.Некасови позиции като обезценка или обезценка Обезценка Обезценката на дълготраен актив може да бъде описана като рязко намаляване на справедливата стойност поради физически щети, промени в съществуващите закони, създаващи траен спад, остаряване на технологията и др. на обезценка на дълготрайни активи, компанията трябва да намали балансовата си стойност и компенсация на базата на акции Компенсация на базата на акции Компенсация на базата на акции (наричана още компенсация на базата на акции или компенсация на собствения капитал) е начин за плащане на служители и директори на компания с акции на собствеността в бизнеса. Обикновено се използва за мотивиране на служителите над редовното им парично обезщетение и за привеждане на техните интереси в съответствие с интересите на компанията. също влияят върху акаунта.В случай на обезценка на дълготрайни активи, компанията трябва да намали балансовата си стойност и компенсация на базата на акции Компенсация на базата на акции Компенсация на базата на акции (наричана още компенсация на базата на акции или компенсация на собствения капитал) е начин за плащане на служители и директори на компания с дялове на собственост в бизнеса. Обикновено се използва за мотивиране на служителите над редовното им парично обезщетение и за привеждане на техните интереси в съответствие с интересите на компанията. също влияят върху акаунта.В случай на обезценка на дълготрайни активи, компанията трябва да намали балансовата си стойност и компенсация на базата на акции Компенсация на базата на акции Компенсация на базата на акции (наричана още компенсация на базата на акции или компенсация на собствения капитал) е начин за плащане на служители и директори на компания с дялове на собственост в бизнеса. Обикновено се използва за мотивиране на служителите над редовното им парично обезщетение и за привеждане на техните интереси в съответствие с интересите на компанията. също влияят върху акаунта.Обикновено се използва за мотивиране на служителите над редовното им парично обезщетение и за привеждане на техните интереси в съответствие с интересите на компанията. също влияят върху акаунта.Обикновено се използва за мотивиране на служителите над редовното им парично обезщетение и за привеждане на техните интереси в съответствие с интересите на компанията. също влияят върху акаунта.

Изображение: Курс за финансово моделиране на финансите.

Как дивидентите въздействат върху неразпределената печалба

Разпределението на дивидентите между акционерите може да бъде под формата на парични средства или акции. Какво представлява акцията? Физическо лице, което притежава акции в дадена компания, се нарича акционер и има право да претендира за част от остатъчните активи и печалби на компанията (ако компанията някога бъде прекратена). Термините "акции", "акции" и "собствен капитал" се използват взаимозаменяемо. . И двете форми могат да намалят стойността на RE за бизнеса. Паричните дивиденти представляват паричен изход и се отчитат като намаления в паричната сметка. Те намаляват размера на баланса на компанията Баланс Балансът е един от трите основни финансови отчета. Тези отчети са ключови както за финансовото моделиране, така и за счетоводството. Балансът показва общите активи на компанията и начина, по който тези активи се финансират чрез дълг или собствен капитал.Активи = Задължения + Собствен капитал и стойност на активите, тъй като дружеството вече не притежава част от ликвидните си активи. Дивидентите от акции обаче не изискват паричен отток. Вместо това те преразпределят част от RE на обикновени акции и допълнителен внесен капитал Допълнителен внесен капитал Допълнителният внесен капитал (APIC) е стойността на акционерния капитал над посочената номинална стойност и е включена в собствения капитал на баланса лист. сметки. Това разпределение не оказва влияние върху общия размер на баланса на компанията, но намалява стойността на акциите на акция.те преразпределят част от RE за обикновени акции и допълнителен внесен капитал. Допълнителен платен капитал Допълнителният платен капитал (APIC) е стойността на акционерния капитал над посочената номинална стойност и е включена в собствения капитал на баланса. сметки. Това разпределение не оказва влияние върху общия размер на баланса на компанията, но намалява стойността на акциите на акция.те преразпределят част от RE за обикновени акции и допълнителен внесен капитал. Допълнителен платен капитал Допълнителният платен капитал (APIC) е стойността на акционерния капитал над посочената номинална стойност и е включена в собствения капитал на баланса. сметки. Това разпределение не оказва влияние върху общия размер на баланса на компанията, но намалява стойността на акциите на акция.

Научете повече: как да прогнозирате баланса на компанията Проектиране на позиции в баланса Проектирането на позиции в баланса включва анализ на оборотния капитал, PP&E, акционерния капитал на дълга и нетния доход. Това ръководство разбива как да се изчисли.

Неразпределени печалби в края на периода

В края на периода можете да изчислите окончателния баланс на неразпределената печалба за баланса, като вземете началния период, добавите нетни приходи или нетна загуба и извадите всички дивиденти.

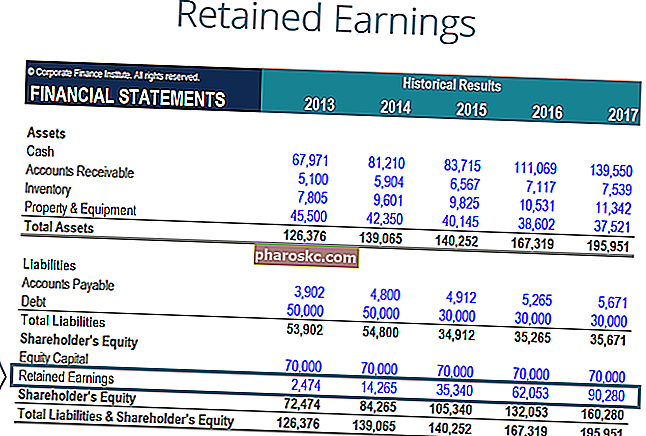

Примерно изчисление

В този пример размерът на дивидентите, изплатени от XYZ, ни е неизвестен, така че използвайки информацията от баланса и отчета за доходите, можем да го извлечем, като си спомним формулата Начало на RE - Край на RE + Нетен доход (-загуба) = Дивиденти

Вече знаем:

Начало на RE: $ 77 232

Край на RE: $ 78 732

Нетен доход: $ 5,297

И така, $ 77 232 - $ 78 732 + $ 5297 = $ 3797

Изплатени дивиденти = $ 3,797

Можем да потвърдим, че това е правилно, като приложим формулата на Начало на RE + Нетен доход (загуба) - дивиденти = Край на RE

Тогава имаме $ 77 232 + $ 5297 - $ 3797 = $ 78 732, което всъщност е нашата цифра за Край на неразпределената печалба

Видео обяснение на неразпределената печалба

По-долу е дадено кратко видео обяснение, което ще ви помогне да разберете значението на неразпределената печалба от счетоводна гледна точка.

Това видео е взето от курса по основи на финансовия анализ на финансите.

Приложения във финансовото моделиране

Във финансовото моделиране Какво е финансово моделиране Финансовото моделиране се извършва в Excel за прогнозиране на финансовите резултати на компанията. Преглед на това какво е финансово моделиране, как и защо да се изгради модел. , необходимо е да има отделен график за моделиране на неразпределената печалба. Графикът използва изчисление на тип тирбушон, където текущото салдо на началния период е равно на баланса на затваряне на предходния период. Между началното и крайното салдо се добавят нетни приходи / загуби за текущия период и се приспадат всички дивиденти. И накрая, крайният баланс на графика се свързва с баланса.Това помага да завършите процеса на свързване на 3-те финансови отчета в Excel Как са свързани 3-те финансови отчета Как са свързани 3-те финансови отчета? Обясняваме как да свържем 3-те финансови отчета заедно за финансово моделиране и оценка в Excel. Връзки между нетен доход и неразпределена печалба, PP&E, амортизация и амортизация, капиталови разходи, оборотни средства, финансови дейности и паричен баланс.

За да научите повече, разгледайте нашите видео базирани курсове за финансово моделиране.

Повече обучение и ресурси

Това ръководство за неразпределена печалба очертава най-важните неща, които трябва да знаете: какво е това, как го изчислявате и значението му при финансовия анализ. Оттук препоръчваме да продължите да изграждате своите знания и разбиране за повече теми за корпоративно финансиране като:

- Трите финансови отчета Три финансови отчета Трите финансови отчета са отчет за приходите и разходите, баланс и отчет за паричните потоци. Тези три основни твърдения са сложни

- Как да изградим модел на 3 отчета 3 Модел на отчети Модел на отчета 3 свързва отчета за приходите и разходите, баланса и отчета за паричния поток в един динамично свързан финансов модел. Примери, ръководство

- Шаблон за отчет за доходите Отчет за доходите Отчетът за доходите е един от основните финансови отчети на компанията, който показва тяхната печалба и загуба за определен период от време. Печалбата или загубата се определя чрез вземане на всички приходи и изваждане на всички разходи както от оперативни, така и от неоперативни дейности. Този отчет е един от трите отчета, използвани както в корпоративните финанси (включително финансово моделиране), така и в счетоводството.

- Ръководство за финансово моделиране Ръководство за безплатно финансово моделиране Това ръководство за финансово моделиране обхваща съвети и най-добри практики в Excel за предположения, двигатели, прогнозиране, свързване на трите отчета, анализ на DCF, още

- Как да станете страхотен финансов анализатор Ръководството на анализатора Trifecta® Най-доброто ръководство за това как да бъдете финансов анализатор от световна класа. Искате ли да бъдете финансов анализатор от световна класа? Търсите ли да следвате най-добрите практики в бранша и да се откроите сред тълпата? Нашият процес, наречен The Analyst Trifecta®, се състои от анализи, презентации и меки умения