Моделът на DCF е специфичен тип финансов модел Видове финансови модели Най-често срещаните видове финансови модели включват: 3 модел на отчет, модел на DCF, модел на сливания и придобивания, LBO модел, бюджетен модел. Открийте 10-те най-добри типа, използвани за оценка на бизнеса. DCF означава D е отчетено C пепел F ниско, така че DCF моделът е просто прогноза за необезпечен свободен паричен поток на компанията, дисконтиран обратно до днешната стойност, която се нарича Нетна настояща стойност (NPV). Това ръководство за обучение на DCF модел ще ви научи на основите, стъпка по стъпка.

Въпреки че концепцията е проста, всъщност има доста техническа основа, необходима за всеки от компонентите, споменати по-горе, така че нека разделим всеки от тях по-подробно. Основният градивен елемент на модела на DCF е финансовият модел с 3 отчета 3 Модел на отчета A Модел на отчета 3 свързва отчета за приходите и разходите, баланса и отчета за паричния поток в един динамично свързан финансов модел. Примери, ръководство, което свързва финансите заедно. Това ръководство за обучение на DCF модел ще ви преведе през стъпките, които трябва да знаете, за да изградите сами.

Какво представлява необезпеченият свободен паричен поток?

Паричен поток Паричен поток Паричен поток (CF) е увеличаването или намаляването на сумата пари, която има бизнес, институция или физическо лице. Във финансите терминът се използва за описване на количеството пари в брой (валута), което се генерира или консумира за даден период от време. Има много видове CF е просто паричните средства, генерирани от бизнес, които са на разположение за разпределяне на инвеститорите или реинвестиране в бизнеса. Във финансовото моделиране Какво е финансово моделиране Финансовото моделиране се извършва в Excel за прогнозиране на финансовите резултати на компанията. Преглед на това какво е финансово моделиране, как и защо да се изгради модел. и анализ на DCF, видът на паричния поток, който най-често се използва, е необезпечен свободен паричен поток (наричан още безплатен паричен поток към фирмата) - парични средства, които са достъпни както за дългови, така и за капиталови инвеститори. Да научиш повече,моля, прочетете нашето ръководство за това как да изчислите свободен паричен поток без риск.

Паричният поток се използва, тъй като представлява икономическа стойност, докато счетоводните показатели като нетния доход не го правят. Фирмата може да има положителен нетен доход, но отрицателен паричен поток, което би подкопало икономиката на бизнеса. Паричните средства са това, което инвеститорите наистина ценят в края на деня, а не счетоводната печалба.

Научете повече за необвързан безплатен паричен поток необезпечен безплатен паричен поток необезпеченият свободен паричен поток е теоретична цифра за паричния поток за даден бизнес, ако се приеме, че компанията е напълно без дълг, без разходи за лихви. и как да го изчислим.

Защо паричният поток се дисконтира?

Паричният поток, генериран от бизнеса, се дисконтира обратно до определен момент от времето (оттук и наименованието Модел на дисконтиран паричен поток), обикновено към текущата дата. Причината за дисконтиране на паричния поток се свежда до няколко неща, най-вече обобщени като алтернативни разходи и риск, в съответствие с теорията за времевата стойност на парите. Стойността на парите във времето предполага, че парите в настоящето струват повече от парите в бъдеще, тъй като парите в настоящето могат да бъдат инвестирани и по този начин да печелите повече пари.

Средно претеглената цена на капитала на фирмата WACC WACC е средно претеглена цена на капитала на фирмата и представлява нейната смесена цена на капитала, включително собствен капитал и дълг. Формулата на WACC е = (E / V x Re) + ((D / V x Rd) x (1-T)). Това ръководство ще предостави преглед на това какво представлява, защо се използва, как да се изчисли, а също така предоставя WACC калкулатор за изтегляне (WACC), който представлява необходимата норма на възвръщаемост, очаквана от неговите инвеститори. Следователно, това може да се разглежда и като алтернативен разход на фирмата, което означава, че ако не могат да намерят по-висока норма на възвръщаемост другаде, те трябва да изкупят обратно собствените си акции.

До степента, в която дадена компания постига норми на възвръщаемост над себестойността си на капитала (техният процент на препятствие Определение на препятствието) Степента на препятствие, която е известна също като минимално приемлива норма на възвръщаемост (MARR), е минимално необходимата норма на възвръщаемост или целевата норма инвеститорите очакват да получат за инвестиция. Ставката се определя чрез оценка на цената на капитала, свързаните рискове, текущите възможности за разширяване на бизнеса, нормите на възвръщаемост за подобни инвестиции и други фактори) те "създават стойност". Ако те печелят норма на възвръщаемост под себестойността на капитала си, тогава те „унищожават стойността“.

Изискваната норма на възвръщаемост на инвеститорите (както е обсъдено по-горе) обикновено е свързана с риска от инвестицията (използвайки модела за ценообразуване на капиталовия актив Модел за определяне на капиталовия актив (CAPM) възвръщаемост и риск от ценна книга. Формулата CAPM показва връщането на ценна книга е равно на безрисковата възвръщаемост плюс рискова премия, базирана на бета на тази ценна книга). Следователно, колкото по-рискова е инвестицията, толкова по-висока е необходимата норма на възвръщаемост и толкова по-висока е цената на капитала.

Колкото по-далеч са паричните потоци, толкова по-рискови са и следователно те трябва да бъдат дисконтирани допълнително.

Как да изградим прогноза за паричния поток в модел на DCF

Това е голяма тема и зад прогнозирането на резултатите от бизнеса стои цяло изкуство. С прости думи, работата на финансовия анализатор е да направи възможно най-информираната прогноза за това как всеки от двигателите на даден бизнес ще повлияе на резултатите му в бъдеще. Вижте нашето ръководство за предположения и прогнози, за да научите повече.

Обикновено прогнозата за DCF модел ще излезе приблизително пет години, с изключение на ресурсите или индустриите с дълъг живот, като добив, нефт и газ и инфраструктура, където инженерните доклади могат да се използват за изграждане на дългосрочен „живот на ресурса“ ”Прогноза. За пример за това, моля, вижте курса ни за финансово моделиране на копаене.

# 1 Прогнозиране на приходите

Има няколко начина за изграждане на прогноза за приходите, но най-общо казано те попадат в две основни категории: базирани на растеж и базирани на двигатели.

Прогнозата, основана на растеж, е по-проста и има смисъл за стабилен, зрял бизнес, където може да се използва основен темп на растеж за годината. За много модели DCF това е достатъчно.

Базираната на водача прогноза е по-подробна и предизвикателна за разработване. Той изисква разделяне на приходите по различни двигатели, като цена, обем, продукти, клиенти, пазарен дял и външни фактори. Регресионният анализ често се използва като част от базираната на драйвери прогноза за определяне на връзката между основните двигатели и ръста на приходите от най-висок клас.

# 2 Разходи за прогнозиране

Изграждането на прогноза за разходи може да бъде много подробен и подробен процес или може да бъде просто сравнение на годишна база.

Най-подробният подход се нарича нулев бюджет Бюджетирането на нулево нулево бюджетиране (ZBB) е бюджетна техника, която разпределя финансирането въз основа на ефективност и необходимост, а не на бюджетна история. Управление и изисква натрупване на разходите от нулата, без да се обмисля какво е похарчено миналата година. Обикновено всеки отдел във фирмата се моли да обоснове всеки свой разход въз основа на дейността.

Този подход често се използва в среда за намаляване на разходите или когато се налага финансов контрол. Практично е само да се извършва вътрешно от компанията, а не от външни лица като инвестиционни банкери или анализатори на капиталови изследвания.

# 3 Прогнозиране на капиталовите активи

След като по-голямата част от отчета за доходите е налице, е време да се прогнозират капиталовите активи. Те обикновено включват балансови позиции като машини и съоръжения (PP&E) PP&E (имоти, машини и съоръжения) PP&E (имоти, машини и съоръжения) е един от основните нетекущи активи, намерени в баланса. PP&E се влияе от капиталовите разходи, амортизацията и придобиванията / разпорежданията с дълготрайни активи. Тези активи играят ключова роля във финансовото планиране и анализ на операциите на дадена компания и бъдещи разходи, технологии, научноизследователска и развойна дейност (R&D) Капитализиране на R&D разходите Ръководство за капитализация на R&D спрямо разходите за R&D. Съгласно GAAP фирмите са длъжни да харчат разходи за научноизследователска и развойна дейност (R&D) през годината, в която са похарчени. За много фирми,това води до голяма нестабилност в изчисленията на печалбата и възвръщаемостта и до неадекватна мярка на активи или инвестиран капитал. Практиката въздейства и на оборотния капитал, който включва вземания и инвентар.

PP&E често е най-голямата позиция в баланса и капиталовите разходи Как да се изчисли CapEx - формула Това ръководство показва как да се изчисли CapEx чрез извеждане на формулата CapEx от отчета за доходите и баланса за финансово моделиране и анализ. (CapEx), както и амортизацията, трябва да бъдат моделирани в отделен график. Най-детайлният подход е да има отделен график в модела DCF за всеки от основните капиталови активи и след това да ги консолидира в общ график. Всеки график на капиталовите активи ще има няколко реда: начален баланс, CapEx, амортизация, депозити и заключителен баланс.

# 4 Прогнозиране на капиталовата структура

Начинът, по който е изграден този раздел, ще зависи до голяма степен от типа DCF модел, който изграждате. Най-често срещаният подход е просто да се запази настоящата структура на капитала на компанията на място, като се приемат никакви големи промени, освен известни неща, като падеж на дълга.

Тъй като използваме свободен паричен поток без улов, този раздел всъщност не е толкова важен за модела DCF. Важно е обаче, ако разглеждате нещата от гледна точка на инвеститор в капитал или анализатор на капиталови изследвания. Инвестиционните банкери обикновено се фокусират върху стойността на предприятието Стойността на предприятието Стойността на предприятието или фирмената стойност е цялата стойност на фирмата, равна на стойността на собствения капитал, плюс нетния дълг, плюс всякакъв малцинствен дял, използван при оценката. Той разглежда цялата пазарна стойност, а не само стойността на собствения капитал, така че са включени всички дялови участия и вземания за активи както от дълга, така и от собствения капитал. , тъй като е по-подходящо за сделките за сливания и придобивания, при които цялата компания се купува или продава.

# 5 Терминална стойност

Формула за терминална стойност на терминала DCF Формула за стойност на терминала DCF се използва за изчисляване на стойността на бизнеса след прогнозния период в анализа на DCF. Това е основна част от финансовия модел е много важна част от модела на DCF. Често представлява повече от 50% от нетната настояща стойност на бизнеса, особено ако прогнозният период е пет години или по-малко. Има два начина за изчисляване на крайната стойност: подходът на постоянния темп на растеж и изходният многократен подход.

Подходът за вечен темп на растеж предполага, че паричният поток, генериран в края на прогнозния период, расте с постоянен темп завинаги. Така например, паричният поток на бизнеса е 10 милиона щатски долара и нараства с 2% завинаги, с разходи за капитал от 15%. Терминалната стойност е $ 10 милиона / (15% - 2%) = $ 77 милиона.

С изходния многостранен подход се приема, че бизнесът се продава за това, което „разумен купувач“ би платил за него. Това обикновено означава EV / EBITDA кратно EBITDA кратно. EBITDA кратно е финансово съотношение, което сравнява стойността на предприятието с годишния EBITDA. Този множител се използва за определяне на стойността на дадена компания и сравняването й със стойността на други подобни предприятия. Коефициентът на EBITDA на компанията осигурява нормализирано съотношение за разликите в структурата на капитала, при или в близост до текущите търговски стойности за сравними компании. Както можете да видите в примера по-долу, ако бизнесът има 6,3 милиона щатски долара EBITDA EBITDA EBITDA или Печалба преди лихви, данъци, амортизация, амортизация е печалба на компанията, преди да е направено някое от тези нетни приспадания.EBITDA се фокусира върху оперативните решения на бизнеса, тъй като разглежда доходността на бизнеса от основните операции преди въздействието на структурата на капитала. Формула, примери и подобни компании се търгуват на 8 пъти, тогава крайната стойност е 6,3 милиона долара х 8 = 50 милиона долара. След това тази стойност се дисконтира обратно до настоящия момент, за да се получи NPV на терминалната стойност.

# 6 Време на паричния поток

Важно е да се обърне голямо внимание на времето на паричните потоци в модел на DCF, тъй като не всички периоди от време са непременно равни. Често в началото на модела има „период на заглушаване“, при който се получава само част от годишния паричен поток. Освен това изтичането на пари в брой (извършване на действителната инвестиция) обикновено е период от време, преди да бъде получена мъницата.

Функция XNPV XNPV в Excel Функцията XNPV в Excel трябва да се използва над нормалната функция на NPV при финансово моделиране и анализ на оценката, за да се гарантира точност и точност. Формулата XNPV използва конкретни дати, които съответстват на всеки паричен поток, дисконтиран в поредицата. Научете стъпка по стъпка в това ръководство с примери и снимки на снимки и XIRR XIRR срещу IRR Защо да използвате XIRR срещу IRR. XIRR присвоява конкретни дати на всеки отделен паричен поток, което го прави по-точен от IRR при изграждане на финансов модел в Excel. са лесни начини да бъдете много конкретни с времето на паричните потоци при изграждане на модел на DCF. Най-добрата практика е винаги да ги използвате над обикновената формула за NPV на Excel NPV Формула A ръководство за формулата на NPV в Excel, когато извършвате финансов анализ. То'Важно е да разберете как точно работи формулата NPV в Excel и математиката зад нея. NPV = F / [(1 + r) ^ n] където, PV = настояща стойност, F = бъдещо плащане (паричен поток), r = процент на дисконтиране, n = броят на периодите в бъдещето и IRR функции на Excel.

# 7 DCF Enterprise стойност

Когато се изгражда модел на DCF, като се използва свободен паричен поток без стойност, NPV, до който стигате, винаги е стойността на предприятието (EV Enterprise Value Enterprise Value или Firm Value е цялата стойност на фирмата, равна на стойността на собствения капитал, плюс нетния дълг плюс всеки миноритарен дял, използван при оценката. Той разглежда цялата пазарна стойност, а не само стойността на собствения капитал, така че са включени всички дялове от собствеността и вземанията за активи от дълга и собствения капитал.) на бизнеса. Това е, от което се нуждаете, ако искате да оцените целия бизнес или да го сравните с други компании, без да вземете предвид капиталовите им структури (т.е. сравнение между ябълки и ябълки). За повечето инвестиционни банкиране Инвестиционно банкиране Инвестиционното банкиране е подразделение на банка или финансова институция, която обслужва правителства, корпорации,и институции, като предоставят консултантски услуги за поемане (набиране на капитал) и сливания и придобивания (M&A). Инвестиционните банки действат като посреднически транзакции, фокусът ще бъде върху стойността на предприятието.

# 8 Стойност на собствения капитал на DCF

Ако търсите стойността на собствения капитал на бизнеса, приемате нетната настояща стойност (NPV) Нетна настояща стойност (NPV) Нетната настояща стойност (NPV) е стойността на всички бъдещи парични потоци (положителни и отрицателни) за целия живот на инвестиция, намалена до момента. Анализът на NPV е форма на присъща оценка и се използва широко във финансите и счетоводството за определяне стойността на даден бизнес, инвестиционна сигурност, необезпечения свободен паричен поток и коригирането му за пари и парични еквиваленти всички активи в баланса. Паричните еквиваленти включват ценни книжа на паричния пазар, еквиваленти на банкови акцепти, дълг и всякакви малцинствени интереси. Това ще ви даде стойността на собствения капитал, която можете да разделите на броя на акциите и да стигнете до цената на акцията.Този подход е по-често срещан за институционални инвеститори или анализатори на капиталови изследвания, и двамата търсят през призмата на покупката или продажбата на акции.

Изтеглете безплатния шаблон

Въведете вашето име и имейл във формата по-долу и изтеглете безплатния шаблон на DCF Model Excel сега!

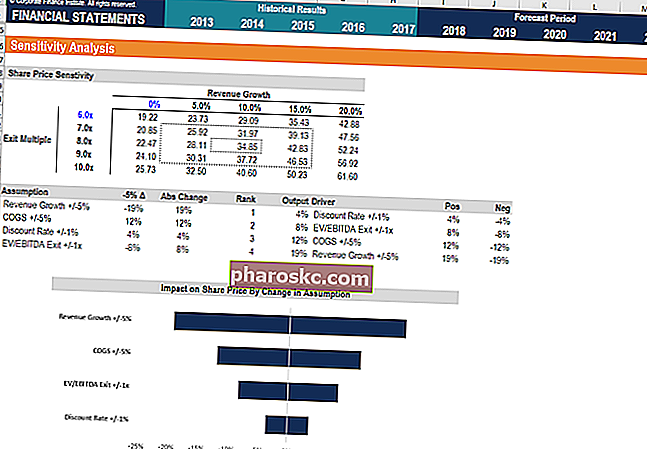

Анализ на чувствителността в DCF модел

След като моделът DCF е завършен (т.е. стигнали сте до NPV на бизнеса), е време да наложите анализ на чувствителността, за да определите какъв диапазон от стойности може да струва бизнесът, тъй като различните двигатели или предположения в модела се променят.

За да извърши този анализ, анализатор използва два основни инструмента на Excel: таблици с данни и търсене на цели. Чрез свързване на NPV на бизнеса с клетки, които влияят на основните предположения, е възможно да се види как стойността се променя с различни входове.

Имаме куп ресурси за това как да извършим анализ на чувствителността в Excel, ако се интересувате да научите как да го извършите.

Видео с формула с намален паричен поток

Вижте видео обяснението на Finance за това как работи формулата и как можете да я включите във вашия финансов анализ.

Повече обучение по DCF и финансово моделиране

Finance е официалният глобален доставчик на финансовото моделиране и оценка на анализа (FMVA) ® обозначение FMVA® Certification Присъединете се към 350 600+ студенти, които работят за компании като Amazon, JP Morgan и Ferrari. Ако искате да изведете вашата кариера в корпоративното финансиране на следващото ниво, имаме богат набор от ресурси за финансово моделиране, за да стигнете до там.

Нашите най-популярни и полезни ресурси за финансови анализатори включват:

- Изследване на акции срещу инвестиционно банкиране Изследване на акции срещу инвестиционно банкиране Изследване на акции срещу инвестиционно банкиране. Когато разглеждате кариера на капиталовите пазари, е важно да разберете дали сте по-подходящ за инвестиционно банкиране или проучване на акции. И двете предлагат отличен трудов опит и страхотно заплащане. Изборът на едно пред друго наистина се свежда до личността повече от всичко друго.

- Въпроси за интервю за инвестиционно банкиране Въпроси и отговори за интервю за инвестиционно банкиране. Тази истинска форма е използвана от банка за наемане на нов анализатор или сътрудник. Прозрения и стратегии за интервю за IB. Въпросите са сортирани по: общ преглед на банките и отраслите, история на заетостта (автобиография), технически въпроси (финанси, счетоводство, оценка) и поведенчески (годни)

- Списък на най-добрите банки Списък на най-добрите инвестиционни банки Списък на първите 100 инвестиционни банки в света, подредени по азбучен ред. Най-големите инвестиционни банки в списъка са Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Blackstone, Rothschild, Scotiabank, RBC, UBS, Wells Fargo, Deutsche Bank, Citi, Macquarie, HSBC, ICBC, Credit Suisse, Bank of America Merril Lynch

- Курсове за финансово моделиране

- Видове финансови модели Видове финансови модели Най-често срещаните видове финансови модели включват: 3 модел на отчет, DCF модел, M&A модел, LBO модел, бюджетен модел. Открийте първите 10 вида

- Курсове на Excel