Отчет за паричните потоци (наричан още отчет за паричните потоци Отчет за паричните потоци Отчет за паричните потоци (официално наречен Отчет за паричните потоци) съдържа информация за това колко парични средства е генерирала и използвала дадена компания за даден период. Тя съдържа 3 раздела: пари от операции, пари от инвестиции и пари от финансиране.) Е един от трите ключови финансови отчета. Три финансови отчета Трите финансови отчета са отчет за приходите и разходите, баланс и отчет за паричните потоци. Тези три основни отчета са сложни, които отчитат паричните средства, генерирани и изразходвани за определен период от време (например месец, тримесечие или година). Отчетът за паричните потоци действа като мост между отчета за доходите Отчет за доходите Отчетът за доходите е един от компаниятаосновния финансов отчет, който показва тяхната печалба и загуба за определен период от време. Печалбата или загубата се определя чрез вземане на всички приходи и изваждане на всички разходи както от оперативни, така и от неоперативни дейности. Този отчет е един от трите отчета, използвани както в корпоративните финанси (включително финансово моделиране), така и в счетоводството. и баланс Баланс Балансът е един от трите основни финансови отчета. Тези отчети са ключови както за финансовото моделиране, така и за счетоводството. Балансът показва общите активи на компанията и начина, по който тези активи се финансират чрез дълг или собствен капитал. Активи = Задължения + Собствен капитал, като показва как парите се придвижват и излизат от бизнеса.Печалбата или загубата се определя чрез вземане на всички приходи и изваждане на всички разходи както от оперативни, така и от неоперативни дейности. Този отчет е един от трите отчета, използвани както в корпоративните финанси (включително финансово моделиране), така и в счетоводството. и баланс Баланс Балансът е един от трите основни финансови отчета. Тези отчети са ключови както за финансовото моделиране, така и за счетоводството. Балансът показва общите активи на компанията и начина, по който тези активи се финансират чрез дълг или собствен капитал. Активи = Задължения + Собствен капитал, като показва как парите се придвижват и излизат от бизнеса.Печалбата или загубата се определя чрез вземане на всички приходи и изваждане на всички разходи както от оперативни, така и от неоперативни дейности. Този отчет е един от трите отчета, използвани както в корпоративните финанси (включително финансово моделиране), така и в счетоводството. и баланс Баланс Балансът е един от трите основни финансови отчета. Тези отчети са ключови както за финансовото моделиране, така и за счетоводството. Балансът показва общите активи на компанията и начина, по който тези активи се финансират чрез дълг или собствен капитал. Активи = Задължения + Собствен капитал, като показва как парите се придвижват и излизат от бизнеса.и баланс Баланс Балансът е един от трите основни финансови отчета. Тези отчети са ключови както за финансовото моделиране, така и за счетоводството. Балансът показва общите активи на компанията и начина, по който тези активи се финансират чрез дълг или собствен капитал. Активи = Задължения + Собствен капитал, като показва как парите се придвижват и излизат от бизнеса.и баланс Баланс Балансът е един от трите основни финансови отчета. Тези отчети са ключови както за финансовото моделиране, така и за счетоводството. Балансът показва общите активи на компанията и начина, по който тези активи се финансират чрез дълг или собствен капитал. Активи = Задължения + Собствен капитал, като показва как парите се придвижват и излизат от бизнеса.

Три раздела от отчета за паричните потоци:

- Оперативни дейности : Основните дейности, генериращи приходи на дадена организация и други дейности, които не са инвестиции или финансиране; всякакви парични потоци от текущи активи Финансови активи Финансовите активи се отнасят до активи, които произтичат от договорни споразумения за бъдещи парични потоци или от притежаването на капиталови инструменти на друго предприятие. Ключови и текущи пасиви Текущи пасиви Текущите пасиви са финансови задължения на стопански субект, които са дължими и платими в рамките на една година. Една компания ги показва в баланса. Пасив възниква, когато дадена компания е претърпяла транзакция, която е генерирала очакване за бъдещ отлив на парични средства или други икономически ресурси.

- Инвестиционни дейности : Всички парични потоци от придобиването и изхвърлянето на дългосрочни активи Дългосрочни активи Дългосрочните активи са активи, които една компания използва в производствения си процес и които обикновено идват с полезен живот повече от една година. Такива активи също могат да се считат за „дълготрайни активи“, тъй като те могат да допринесат за голяма част от постоянните разходи на компанията, свързани с производството. и други инвестиции, които не са включени в парични еквиваленти

- Финансови дейности : Всички парични потоци, които водят до промени в размера и състава на внесения собствен капитал или заеми на предприятието (т.е. облигации, акции, дивиденти Дивидент Дивидентът е дял от печалбата и неразпределената печалба, на която компанията изплаща неговите акционери. Когато дадено дружество генерира печалба и натрупа неразпределена печалба, тези печалби могат да бъдат реинвестирани в бизнеса или изплатени на акционерите като дивидент.)

Изображение от курса по основи на финансовия анализ на финансите.

Определения на паричния поток

Паричен поток: Входящи и изходящи потоци на пари и парични еквиваленти (научете повече в Ръководството за крайния паричен поток на Финансите Ръководството за крайния паричен поток (EBITDA, CF, FCF, FCFE, FCFF) Това е най-доброто Ръководство за паричен поток, за да разберете разликите между EBITDA, Паричен поток от операции (CF), свободен паричен поток (FCF), необезпечен свободен паричен поток или свободен паричен поток към фирма (FCFF). Научете формулата, за да изчислите всяка от тях и да ги извлечете от отчет за приходите, баланс или отчет за паричните потоци )

Касово салдо: Парични средства в наличност и депозити от възнаграждение (салдо в пари в баланса Счетоводен баланс Балансът е един от трите основни финансови отчета. Тези отчети са ключови както за финансовото моделиране, така и за счетоводството. Балансът показва общите активи на компанията, и как тези активи се финансират чрез дълг или собствен капитал. Активи = пасиви + собствен капитал)

Парични еквиваленти: Парични еквиваленти Парични еквиваленти Паричните средства и паричните еквиваленти са най-ликвидните от всички активи в баланса. Паричните еквиваленти включват ценни книжа на паричния пазар, банковите акцепти включват пари, държани като банкови депозити, краткосрочни инвестиции и всякакви много лесно конвертируеми активи - включват овърдрафти и парични еквиваленти с краткосрочен матуритет (по-малко от три месеца).

Класификации на паричния поток

1. Оперативен паричен поток

Оперативните дейности са основните дейности, които генерират приходи на предприятието. Паричен поток от операции Паричен поток от операции Паричен поток от операции е разделът на отчета за паричните потоци на компанията, който представлява сумата на паричните средства, които една компания генерира (или консумира) от извършване на оперативната си дейност за определен период от време. Оперативните дейности включват генериране на приходи, заплащане на разходи и финансиране на оборотни средства. обикновено включва паричните потоци, свързани с продажби, покупки и други разходи.

Главният финансов директор на компанията (CFO) избира между прякото и непрякото представяне на оперативния паричен поток:

- Директно представяне : Оперативните парични потоци са представени като списък на паричните потоци; парични средства от продажби, парични средства за капиталови разходи Капиталови разходи Капиталовите разходи се отнасят до фондове, които се използват от компанията за закупуване, подобряване или поддържане на дългосрочни активи за подобряване на ефективността или капацитета на компанията. Дългосрочните активи обикновено са физически и имат полезен живот повече от един отчетен период. и др. Това е прост, но рядко използван метод, тъй като непрякото представяне е по-често.

- Непряко представяне : Оперативните парични потоци се представят като съгласуване от печалба към паричен поток:

| Печалба | P |

| Амортизация | д |

| Амортизация | A |

| Разходи за обезценка | Аз |

| Промяна в оборотния капитал | ΔWC |

| Промяна в провизиите | ΔP |

| Данък върху лихвите | (I) |

| Данък | (Т) |

| Оперативен паричен поток | OCF |

Елементите в отчета за паричните потоци не са всички действителни парични потоци, а „причини, поради които паричният поток се различава от печалбата“.

Разходи за амортизация Разходи за амортизация Разходите за амортизация се използват за намаляване на стойността на растенията, имуществото и оборудването, за да съответстват на неговото използване и износване с течение на времето. Разходите за амортизация се използват за по-добро отразяване на разходите и стойността на дългосрочен актив, тъй като са свързани с приходите, които генерира. намалява печалбата, но не оказва влияние върху паричния поток (това е непаричен разход Некасови разходи Некасовите разходи се появяват в отчета за доходите, тъй като счетоводните принципи изискват те да бъдат отчетени, въпреки че всъщност не са платени с пари.). Следователно, той се добавя обратно. По същия начин, ако началната точка на печалбата е над лихвата и данъка в отчета за доходите, тогава лихвените и данъчните парични потоци ще трябва да бъдат приспаднати, ако те ще се третират като оперативни парични потоци.

Няма конкретни насоки за това коя сума на печалбата трябва да се използва при изравняването. Различните компании използват оперативна печалба, печалба преди данъци, печалба след данъци или нетна печалба. Нетният доход Нетният доход е ключова позиция не само в отчета за доходите, но и във всичките три основни финансови отчета. Въпреки че се получава чрез отчета за доходите, нетната печалба се използва и в баланса, и в отчета за паричните потоци. . Ясно е, че точната начална точка за съгласуването ще определи точните корекции, направени, за да се стигне до номер на оперативния паричен поток.

2. Инвестиране на паричен поток

Паричен поток от инвестиционни дейности Паричен поток от инвестиционни дейности Паричен поток от инвестиционни дейности е разделът на отчета за паричните потоци на компанията, който показва колко пари са били използвани (или генерирани от) при инвестиране през определен период от време. Инвестиционните дейности включват покупки на дългосрочни активи, придобивания на бизнеси, а инвестициите в търгуеми ценни книжа включват придобиване и продажба на нетекущи активи и други инвестиции, които не са включени в парични еквиваленти. Инвестирането на парични потоци обикновено включва паричните потоци, свързани с покупка или продажба на имоти, машини и съоръжения (PP&E) PP&E (имоти, машини и съоръжения) PP&E (имоти, машини и съоръжения) е един от основните нетекущи активи, намерени на баланса. PP&E се влияе от Capex, амортизация,и Придобиване / разпореждане с дълготрайни активи. Тези активи играят ключова роля във финансовото планиране и анализ на дейността на компанията и бъдещите разходи, други нетекущи активи и други финансови активи.

Паричните средства, изразходвани за закупуване на PP&E, се наричат капиталови разходи (или CapEx Как да се изчисли CapEx - формула Това ръководство показва как да се изчисли CapEx чрез извеждане на формулата CapEx от отчета за доходите и баланса за финансово моделиране и анализ. Накратко).

3. Финансиране на паричния поток

Паричен поток от финансови дейности Паричен поток от финансови дейности Паричният поток от финансови дейности е нетният размер на финансирането, което една компания генерира за даден период от време, използвано за финансиране на нейния бизнес. Финансовите дейности включват издаване и изплащане на собствен капитал, изплащане на дивиденти, издаване и изплащане на дълг, а задълженията за лизинг на капитал са дейности, които водят до промени в размера и състава на собствения капитал или заемите на предприятието. Финансирането на паричните потоци обикновено включва парични потоци, свързани с вземането на заеми и изплащането на банкови заеми, както и с издаването и обратно изкупуването на акции. Изплащането на дивидент Дивидент на акция (DPS) Дивидентът на акция (DPS) е общият размер на дивидентите, приписван на всяка отделна акция в обращение.Изчисляването на дивидента на акция също се третира като паричен поток за финансиране.

Научете как да анализирате отчет за паричния поток в курса „Основи на финансовия анализ на финансите“.

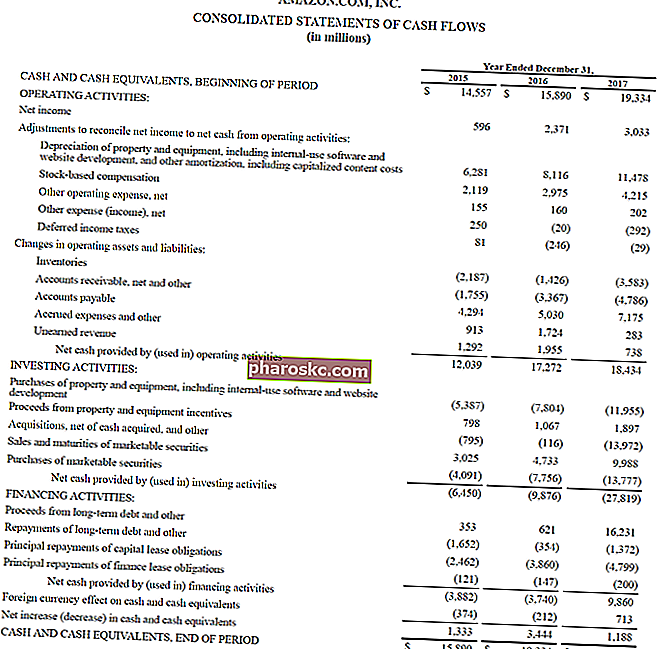

Пример за отчет на паричните потоци

По-долу е даден пример от годишния доклад на Amazon за 2017 г., който разбива паричния поток, генериран от операции, инвестиции и финансови дейности. Научете как да анализирате консолидирания отчет на Amazon за паричните потоци в курса на Amazon за разширено финансово моделиране на Finance.

Източник: amazon.com

Източник: amazon.com

Изображение: Курс по финансова програма за обучение на финансови анализатори Сертифициране FMVA® Присъединете се към 350 600+ студенти, които работят за компании като Amazon, JP Morgan и Ferrari.

Лихва и паричен поток

Съгласно МСФО има два начина за представяне на разходи за лихви Разходи за лихви Разходите за лихви възникват от компания, която финансира чрез дългове или капиталов лизинг. Лихвата се намира в отчета за доходите, но може да се изчисли и чрез графика на дълга. Графикът трябва да очертае всички основни дългове, които една компания има в баланса си, и да изчисли лихвата, като умножи в отчета за паричните потоци. Много компании представят както получените лихви, така и платените лихви като оперативни парични потоци. Други третират получените лихви като инвестиционен паричен поток, а лихвите, платени като паричен поток за финансиране. Използваният метод е изборът на финансовия директор.

Съгласно US GAAP GAAP GAAP или общоприети счетоводни принципи е общопризнат набор от правила и процедури, предназначени да управляват корпоративно счетоводство и финансово отчитане. GAAP е изчерпателен набор от счетоводни практики, които са разработени съвместно от Съвета за финансови счетоводни стандарти (FASB) и платените и получените лихви винаги се третират като оперативни парични потоци.

Свободен паричен поток

Инвестиционни банкери Какво правят инвестиционните банкери? Какво правят инвестиционните банкери? Инвестиционните банкери могат да работят по 100 часа седмично, като извършват изследвания, финансово моделиране и презентации в сгради. Въпреки че разполага с някои от най-желаните и финансово възнаграждаващи позиции в банковата индустрия, инвестиционното банкиране е и една от най-предизвикателните и трудни кариерни пътеки, Ръководството за IB и финансовите специалисти използват различни мерки за паричен поток за различни цели. Безплатен паричен поток Безплатен паричен поток (FCF) Безплатният паричен поток (FCF) измерва способността на компанията да произвежда онова, което най-много се интересува от инвеститорите: наличните парични средства, които се разпределят по преценка е често срещана мярка, използвана обикновено за оценка на DCF Безплатно ръководство за обучение на DCF Моделът DCF е специфичен вид финансов модел, използван за оценка на бизнеса.Моделът е просто прогноза за свободен паричен поток на компанията. Свободният паричен поток обаче няма окончателно определение и може да бъде изчислен и използван по различни начини.

Научете повече, в Ръководството за крайни парични потоци на Финанси Ръководства за безплатна оценка, за да научите най-важните концепции със свое собствено темпо. Тези статии ще ви научат на най-добрите практики за бизнес оценка и как да оцените компанията, използвайки сравним анализ на компанията, моделиране на дисконтирани парични потоци (DCF) и предшестващи транзакции, както се използват при инвестиционно банкиране, проучване на акции,.

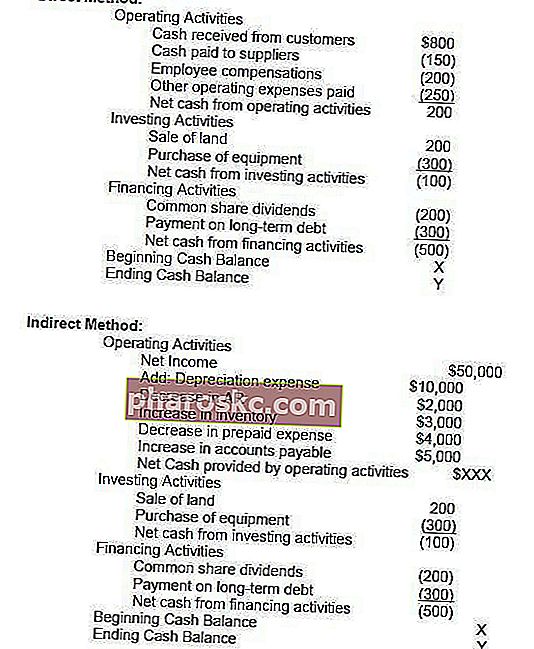

Как да изготвим отчет за паричните потоци?

Оперативният раздел на отчета за паричните потоци може да бъде показан или чрез директния, или чрез косвения метод. И при двата метода разделите за инвестиране и финансиране са идентични; единствената разлика е в операционната секция. Директният метод показва основните класове брутни парични постъпления и брутни парични плащания. Индиректният метод, от друга страна, започва с нетния доход и коригира печалбата / загубата според ефектите от транзакциите. В крайна сметка паричните потоци от операционната секция ще дадат един и същ резултат независимо дали при прекия или косвения подход, но представянето ще се различава.

Съветът за международни счетоводни стандарти (IASB) предпочита прекия метод на отчитане, тъй като предоставя по-полезна информация от косвения метод. Смята се обаче, че повече от 90% от компаниите използват косвения метод.

Директен метод срещу непряк метод на представяне

Има два метода за изготвяне на отчет за паричните потоци, прекият метод и непрекият метод.

При директния метод всички отделни случаи на парични средства, които са получени или изплатени, се сумират и общата сума е резултатният паричен поток.

При индиректния метод се използват счетоводните позиции като нетен доход, амортизация и др. Във финансовото моделиране Какво е финансово моделиране Финансовото моделиране се извършва в Excel за прогнозиране на финансовите резултати на компанията. Преглед на това какво е финансово моделиране, как и защо да се изгради модел. , отчетът за паричните потоци винаги се изготвя по косвения метод.

По-долу е направено сравнение на директния метод с непрекия метод.

Какво може да ни каже Отчетът за паричните потоци?

- Паричните средства от оперативна дейност могат да бъдат сравнени с нетния доход на компанията. Нетният доход Нетният доход е ключова позиция, не само в отчета за доходите, но и във всичките три основни финансови отчета. Въпреки че се получава чрез отчета за доходите, нетната печалба се използва и в баланса, и в отчета за паричните потоци. за определяне на качеството на доходите. Ако паричните средства от оперативна дейност са по-високи от нетния доход, се казва, че печалбите са с „високо качество“.

- Това изявление е полезно за инвеститорите, тъй като, под схващането, че парите са крал, то позволява на инвеститорите да получат цялостна представа за притока и изходящите потоци на компанията и да получат общо разбиране за цялостното й представяне.

- Ако дадена компания финансира загуби от операции или финансира инвестиции чрез набиране на пари (дълг или собствен капитал), тя бързо ще стане ясна в отчета за паричните потоци

Извършете анализ на отчет за паричните потоци в курса „Основи на финансовия анализ на финансите“.

Изтеглете безплатния шаблон

Въведете вашето име и имейл във формата по-долу и изтеглете безплатния шаблон сега!

Видео обяснение на паричните потоци

По-долу е дадено полезно видео обяснение какво представлява отчетът за паричните потоци, как работи и защо е важно. Вижте видеото и само за няколко минути ще научите много!

Надяваме се, че това ви е помогнало да разберете по-добре работата на бизнеса, как паричният поток се различава от печалбата и как да анализирате по-задълбочено финансовите отчети Анализ на финансовите отчети Как да извършите анализ на финансовите отчети. Това ръководство ще ви научи да извършвате анализ на финансовия отчет на отчета за доходите, баланса и отчета за паричните потоци, включително маржове, коефициенти, растеж, ликвидност, ливъридж, норми на възвръщаемост и рентабилност. .

Допълнителни ресурси

Благодарим Ви, че прочетохте обяснението на Finance относно отчета за паричните потоци. Finance е официалният глобален доставчик на финансово моделиране и оценка на анализа (FMVA) ™ FMVA® сертифициране Присъединете се към 350 600+ студенти, които работят за компании като Amazon, JP Morgan и Ferrari, предназначени да помогнат на всеки да стане финансов анализатор от световна класа. За да продължите да изграждате кариерата си, тези допълнителни финансови ресурси ще ви бъдат полезни:

- Отчет за източници и използване на средства Извлечение за източници и използване на средства Извлечение и използване на средства, сега заменено с отчет за паричните потоци, показва потоците във и извън бизнеса, които причиняват нетна промяна във средствата. Отчетът за паричните потоци показва паричния поток и изтичането на пари за даден отчетен период, обикновено месец или година. Паричен поток

- Шаблон за отчет на дохода

- Счетоводен баланс Счетоводен баланс Счетоводният баланс е един от трите основни финансови отчета. Тези отчети са ключови както за финансовото моделиране, така и за счетоводството. Счетоводният баланс показва общите активи на компанията и начина, по който тези активи се финансират чрез дълг или собствен капитал. Активи = Задължения + Собствен капитал

- Анализ на финансовите отчети Анализ на финансовите отчети Как да извършите анализ на финансовите отчети. Това ръководство ще ви научи да извършвате анализ на финансовия отчет на отчета за доходите, баланса и отчета за паричните потоци, включително маржове, коефициенти, растеж, ликвидност, ливъридж, норми на възвръщаемост и рентабилност.