Доходите, приходите и печалбите са може би трите най-широко използвани понятия в счетоводството и финансите. Всички условия означават мерки за рентабилност на компанията. Въпреки че са дефинирани по различен начин, те често се бъркат помежду си.

Доход (нетен доход) е сумата на парите, които една компания запазва след изваждане на всички разходи, свързани с операциите. Следователно нетният доход е известен като най-долния ред в отчета за приходите на компанията. Печалбите и нетният доход обикновено се използват като синоними.

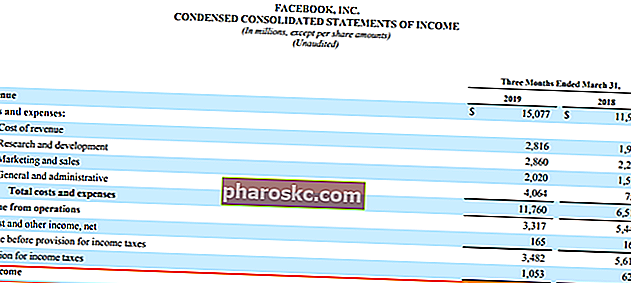

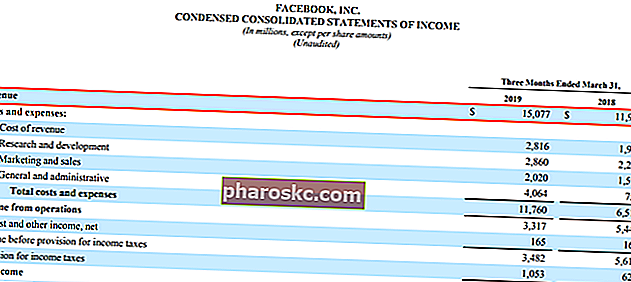

Приходите са общата сума пари, която компанията генерира от основните си дейности. Това е първият ред в отчета за доходите на компанията Отчет за доходите Отчетът за доходите е един от основните финансови отчети на компанията, който показва тяхната печалба и загуба за определен период от време. Печалбата или загубата се определя чрез вземане на всички приходи и изваждане на всички разходи както от оперативни, така и от неоперативни дейности. Този отчет е един от трите отчета, използвани както в корпоративните финанси (включително финансово моделиране), така и в счетоводството. .

Какво е доход?

Основното значение на дохода е сумата пари, която отделно лице или организация получава за продажба на стоки, предоставяне на услуги или инвестиране на капитал. Например, като служител във фирма, доходът е заплатата, която индивидът печели за извършена работа. Освен това те могат да спечелят страничен доход от инвестиционен портфейл от финансови активи (например акции, облигации и др.). Всеки вид доход обикновено се облага с данък. Имайте предвид, че данъчните разпоредби относно видовете доходи могат да се различават в зависимост от данъчните юрисдикции.

В контекста на стопанските операции, доходът е сумата, която една компания задържа вътрешно след заплащане на всички разходи и данъци. В този смисъл доходите обикновено се наричат нетни доходи. Подобно на приходите, нетният доход се появява в отчета за приходите на компанията. Имайте предвид, че това се отчита в долната част на изявлението. Поради тази причина нетният доход често може да бъде посочен като краен резултат.

Нетният доход се използва и като мярка за рентабилност на една компания. Основното предимство на нетния доход пред другите мерки за рентабилност е, че той посочва каква сума пари дадено предприятие може реално да задържи вътрешно, след като отчете всички оперативни и неоперативни приходи и разходи. В същото време инвеститорите и анализаторите гледат на нетния доход като до известна степен измамна мярка за рентабилност, която предоставя изкривена картина на оперативната ефективност на компанията.

Какво е приходите?

Приходите са общата сума пари, която компанията генерира в хода на нормалните си бизнес операции. Повечето фирми печелят приходите си от продажба на стоки и / или услуги на клиентите. Например приходите на местно кафене са общата сума пари, спечелена от продажбата на кафе и закуски на клиентите.

Приходите на компанията се отчитат в отчета за доходите. Първият ред във всеки отчет за приходите е приходите. В резултат на това приходите понякога могат да бъдат посочени като най-горната линия.

Приходите са най-основният, но важен показател за рентабилността на компанията и цялостното й финансово представяне. Това е критична мярка за финансови резултати, която разкрива колко добре една компания може да генерира пари от своите основни бизнес операции. Като цяло анализаторите и инвеститорите внимателно оценяват приходите на компанията за различни периоди, както и техните тенденции на растеж.

В някои случаи надеждността на приходите може да бъде под въпрос, тъй като показателят е склонен към потенциална манипулация. Например ръководството на компания може изкуствено да надуе приходите, като прилага агресивни принципи за признаване на приходите.

Какви са приходите?

Печалбите са печалбите на компанията. С други думи, печалбата представлява чистия доход на компанията.

В допълнение, печалбата може да бъде посочена и като доход преди облагане с данък на дадена компания. В този контекст има много вариации на мерките за печалба, като например печалба преди данъци (EBT), печалба преди лихви и данъци (EBIT) EBIT Ръководство EBIT означава „Печалба преди лихви и данъци“ и е един от последните междинни суми в отчета за приходите преди чист доход. EBIT също се нарича понякога оперативен доход и се нарича това, защото се намира чрез приспадане на всички оперативни разходи (производствени и непроизводствени разходи) от приходите от продажби. , и печалби преди лихви, данъци, амортизация и амортизация (EBTIDA) EBITDA EBITDA или Печалба преди лихви, данъци, амортизация, амортизация е печалба на компанията преди да се направи някое от тези нетни приспадания.EBITDA се фокусира върху оперативните решения на бизнеса, тъй като разглежда доходността на бизнеса от основните операции преди въздействието на структурата на капитала. Формула, примери. Също така компаниите често отчитат печалба на акция (EPS) Печалба на акция (EPS) Печалбата на акция (EPS) е ключова метрика, използвана за определяне на частта от общия акционер в печалбата на компанията. EPS измерва печалбата на всяка обикновена акция, което показва печалбата им на база акция.което показва приходите им на база акция.което показва техните печалби на база акция.

Печалбите се считат за един от най-важните фактори, определящи финансовите резултати на компанията. За публичните компании анализаторите на акции правят свои собствени прогнози за очакваните печалби на компанията периодично (на тримесечие и годишно). Публичните компании са загрижени за разликата между действителните печалби и оценките, предоставени от анализаторите.

Например, ако действителните печалби на компанията са по-ниски от очакваните, това може да означава лошо представяне на компанията. От друга страна, фактът, че една компания надвишава прогнозите си за печалбата, е показател за нейното солидно представяне.

Въпреки че манипулирането на печалбите на компанията е едновременно неетично и незаконно, някои компании все още използват недостатъците на настоящите стандарти за счетоводно отчитане, за да скрият някои недостатъци в оперативните резултати на компанията.

Още ресурси

Finance е официалният доставчик на глобалния финансов модел и анализ на оценката (FMVA) ™ FMVA® сертификация Присъединете се към 350 600+ студенти, които работят за компании като Amazon, JP Morgan и Ferrari, сертифицирана програма, предназначена да помогне на всеки да стане финансов анализатор от световна класа . За да продължите да напредвате в кариерата си, допълнителните ресурси по-долу ще бъдат полезни:

- Печалби преди данъци (EBT) спрямо доходите преди данъци Печалбите преди данъци (EBT) спрямо доходите преди данъци Всъщност няма разлика между печалбите преди данъци (EBT) спрямо приходите преди данъци. И двата термина означават една и съща концепция и могат да се използват взаимозаменяемо

- Оперативен доход Оперативен доход Оперативният доход, наричан още оперативна печалба или печалба преди лихви и данъци (EBIT), е размерът на приходите, останал след приспадане на оперативните преки и непреки разходи. Разходите за лихви, приходите от лихви и други неоперативни източници на приходи не се вземат предвид при изчисляването на оперативните приходи

- Проектиране на позиции в отчета за доходите Проектиране на позиции в отчета за дохода Обсъждаме различните методи за проектиране на редове в отчета за доходите. Проектирането на договорени позиции в отчета за приходите започва с приходи от продажби, а след това с разходи

- Топ счетоводни скандали Топ счетоводни скандали През последните две десетилетия се наблюдават едни от най-лошите счетоводни скандали в историята. В резултат на тези финансови бедствия бяха загубени милиарди долари. В това